LG和SK握手言和止电池纷争,国内二线动力电池厂商笑了

锂电池板块为何突然爆发?个股掀涨停潮,千亿巨头暴涨9%,一件行业大事将发生

金融界网4月14日消息,今日,锂电池板块强势爆发,贤丰控股、科达制造、华锋股份、融捷股份、天齐锂业、科达利、永兴材料、沧州明珠涨停,赣锋锂业也暴涨逾9%,总市值达1321亿元,宁德时代、比亚迪等巨头股价纷纷大涨。 海通有色团队评论,由于锂金属过去供

近日,韩国动力电池制造商LG能源解决方案(下称"LG")和能源化工企业SK创新(下称"SK")就SK向LG支付2万亿韩元(约合人民币117亿元)赔偿金达成协议,并联合发表关于结束电池纠纷的协议文件。两家公司决定撤回在国内外进行的所有诉讼,并承诺今后10年不再就有关事宜提起诉讼。至此,两家公司长达2年的侵犯电池商业秘密纠纷画上了句号。

而在此次纠纷中隔岸观火的中国二线动力电池厂商却悄悄松了一口气。

为何电池厂商会格外留意此次的事件?一位电池企业内部人士告诉第一财经记者,近年来宁德时代(300750.SZ)在全球动力电池市场的占有率屡居第一,若SK和LG最后谈“崩”了,最有可能惠及宁德时代,二线电池厂商的生存空间将会被挤压。

一直以来,全球动力电池主导权竞争剧烈。

LG与SK的龙虎斗耗时近2年,LG于2019年4月向美国国际贸易委员会(下称“ITC”)起诉SK,指控SK侵犯电动汽车电池的商业秘密,由此将双方的纠纷拉开序幕。

今年2月, ITC作出最终裁定,禁止有关企业进口SK电池。但两家公司仍针锋相对,未能缩小意见分歧。

有观点认为,若两家企业均不退让,那么败落一方的在美市场份额将被现有的大型电池厂商分食。而目前双赢的局面让SK无需撤出美国,福特和大众亦不用寻求新的电池供应商。同时,两家企业也能将精力更专注在动力电池市场上。

SNE Research数据显示,2020年全球动力电池在电动汽车上的装机量达137GWh,同比增长17%,宁德时代以24%的市场占有率连续4年排在第一名,LG以23.5%的市场占有率尾追其后,日本松下以18.5%夺得第三名,比亚迪以6.7%排第四名,三星SDI和SK以5.8%和5.4%排在第五和第六位。

通威股份20年报&21年一季报点评:电池盈利底部确定,硅料盈利加速提升,融资助力再扩张

投资要点 20年归母净利润同增36.95%,扣非归母净利润同增87.7%,超过我们的预期:公司发布2020年年报,20年内实现营业收入442亿元,同比增长17.69%;实现归属母公司净利润36.08亿元,同比增长36.95%。其中2021Q1,实现营业收入106.18亿元,同比增长35.69

值得注意的是,今年1至2月,宁德时代的全球市场占有率增至31.7%,但LG的占有率下降至19.2%。比亚迪击败了三星SDI和SK,排名第四。

业内分析人士认为,正是后来者的来势汹汹,让LG与SK不得不得放下成见握手言和。

对于两家企业的和解,前述电池企业内部人士表示,这潜在地利好国内二线动力电池厂商。

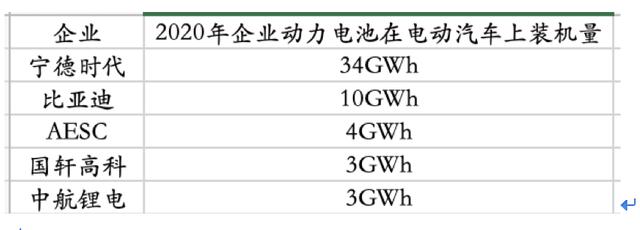

2020年全球动力电池在电动汽车上的装机量Top 9企业中,中国企业占了5席:宁德时代、比亚迪(002594.SZ)、AESC(远景能源)、国轩高科(002074.SZ)、中航锂电。

然而四家企业的动力电池装机量加起来都不如宁德时代一家之多。

“LG与SK的纠纷若其中一家落败,另一家也无法立刻将美国市场的电动汽车装机量收入囊中,那么这个份额极有可能落到目前(动力电池)市场装机率第一的宁德时代头上,”该人士补充,“一旦宁德时代成功蚕食美国市场,那么国内二线电池厂商与前者的差距会进一步拉大,这是居于二线的厂商不愿意看到的。”

在全球电动汽车的热浪下,丰田、福特、通用等整车厂也在着手准备建设工厂生产电池。对于整车厂亲自下场生产电池这种“抢饭碗”行为,一位电池板块资深从业人员告诉记者,这对电池厂商造成的影响并不大。

“整车厂生产电池是因为目前电池产能不足所致,整车厂为了稳定供应链只能另辟蹊径,但多数会以合资的形式进行。电池产业对资金的需求量庞大,整车厂想做到完全自供有一定的难度,目前动力电池市场的格局分布短期内并不会受太大影响。”他表示。

本文源自头条号:第一财经如有侵权请联系删除

动力电池原材料供不应求

【高质量能源内容,点击右上角加'关注'】 近日,国内碳酸锂、氢氧化锂等动力电池原材料价格持续走高,截至4月上旬,碳酸锂、磷酸铁锂、氢氧化锂等产品价格较年初均出现了大幅上涨,碳酸锂价格涨幅甚至已超50%。高涨的原材料成本压力正顺着全产业链逐步蔓延,