格林美:报废动力电池里寻金的破烂王

中国新能源爆发下,有望翻数倍的5大锂电池黑马,建议收藏

近段时间,中国新能源汽车行业可谓风生水起。先不说比亚迪第一百万辆新能源车下线以及五菱宏光迷你的疯狂销量对行业的震动,就连中国石化和国家电网也摩拳擦掌,准备进军换电站领域。在这背后,正是得益于全面释放的全球新能源汽车需求。 相关数据显示,今年

2020年,中国新能源车卖了136万辆,和整个欧洲基本平起平坐。其中,销量最大的两个品牌,一个是著名的特斯拉,另一个是人民的五菱。

和2500万辆汽车总销量相比,新能源车的占比已经超过5%。

别小看这5%,这是一个关键的转折点。这个比例意味着有一个行业将要发展壮大:电池回收。

众所周知,动力电池依赖几种原材料,锂、钴等,这些矿产在中国并不太富裕。但是和原油依赖度超过70%相比,动力电池的矿产能够实现可控(海外知名大锂矿、钴矿都有中资)。

随着新能源车行业的爆发式增长,对这些原材料的需求也就水涨船高。一方面,扩大海外开采、盐湖提锂等方式可以实现产能的扩张;另一方面,对废旧电池的回收利用也开始成为重要的原材料来源。

回收动力电池方面,国内走的比较早的,是格林美。

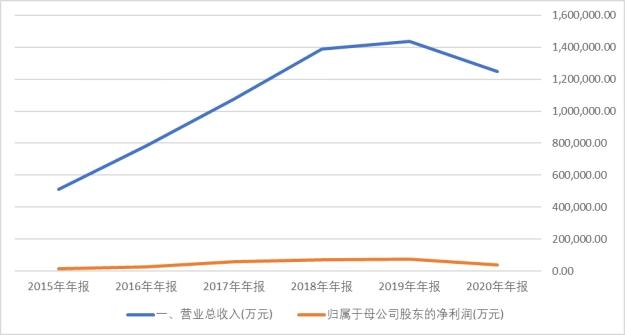

一、业绩和行业背离

数据来源:同花顺iFind,制图:星空数据

和2020年产能爆表的新能源产业相比,格林美的业绩却发生了很严重的背离。

年报显示,公司实现营业收入124.66亿元,同比下滑13.15%;归属于上市公司股东的净利润4.12亿元,同比下滑43.90%。

背离的原因是什么?还是因为疫情,公司三元前驱体材料核心业务的制造基地100%位于湖北疫情重灾区以及3500余名员工位于武汉和湖北疫情重灾区。

从2021年一季报情况看,公司业绩开始大幅回升,和快速起飞的新能源行业保持了匹配的成长。

二、糟糕的利润表

在公司效益史上最好的2019年,净利润达到了7.35亿元。其中,来自政府补助1.67亿,占比相对较高,但这不是最值得关注的。

公司的利息支出高达6.1亿,2018年也不低,高达6.4亿,2020年略有下降,也高达5.6个亿,甚至远远超出了当年4.25亿的净利润。

利息比净利润高,意味着什么?

公司辛辛苦苦赚给自己的利润,还不及交给银行的利息多,是在为银行打工。

一般来说,利息支出超过净利润的10%,就需要格外注意;超过30%,属于重大影响;超过50%甚至100%,说明公司的资金链非常紧张,存在着重大资金风险。

让我们看看格林美的长短期借款情况,以2020年年报为例,短期借款66亿,一年内到期的长期借款16亿,长期借款9亿,应付债券5个亿… …

有息负债差不多100亿,而公司全年的销售额才125.6亿,这意味着公司偿债能力非常勉强。

鸿海与台塑接触,或就电动车动力电池展开合作

台湾《经济日报》5月31日消息,鸿海与台塑密谋合作。鸿海董事长刘扬伟日前带队拜会台塑集团,与台塑企业管理中心常委王文潮等主管会晤,获得善意回应,完成两大集团的第一类接触。 台塑集团高层证实,刘扬伟确实率队拜访王文潮,但无法透露细节。消息人士透露

为什么要借这么多钱?

买设备。

现金流量表显示,公司近六七年来,每年投入购买固定资产、在建工程的资金都在15亿左右。

作为一家暴力拆解动力电池的“破烂王”,公司的设备更新换代非常频繁,导致投资性支出庞大。经营性现金流量净额远远赶不上投资性现金流量净额的缺口,只能靠借钱度日。

如果长期实现不了经营性现金流量净额大于投资性现金流量净额,公司的资金链会面临断裂的风险。

三、资本运作

格林美在这条赛道上苦逼的坚持了很久,烧了很多钱,终于看到了新生的希望。

经营有起色后,公司第一件事不是还债,而是扩张。

2019年,公司注册了十几家子公司,开启了大踏步发展的道路。

关于产能扩张,星空君有个观点,从资金来源上,可以分辨出隐藏的风险。

第一,自有资金。这种情况下,公司不差钱,用自己的钱投资建分子公司,万一投资失败,不会增加额外的成本,尤其是利息支出。

第二,增发。这种情况下,公司用的是投资者的钱,万一投资失败,虽然可能对不住投资者,但对公司的经营影响不大。这种方式需要证监会批准,手续很难,耗时很长。

第三,借钱。从银行或者其他金融机构贷款,这是风险最大的一种扩张方式,因为一旦投资失败,公司借钱的成本还是要还的。像格林美年利息支出5、6个亿,再背上一屁股债,雪上加霜。

从资产负债表看,公司主要资金来源,是贷款和发债。

赛道虽好,资金链的安全也很重要啊!

四、机遇和风险

格林美提了一个2025年300亿的目标:开采城市矿山,发展新能源材料,全面推动碳达峰碳中和,成为世界低碳产业的领袖级企业,对中国国民经济发展与世界绿色发展产生积极影响,公司的品牌与价值受到全球尊重与认同,至2025年,公司销售收入突破300亿元、争创500亿元,年资源再生总量迈入千万吨级,经营业绩让全球投资者心动。

这种口号式目标,很容易想起当年董明珠的营收6000亿目标,结果格力卡在2000亿。

和格力不同的是,新能源再生材料,确实是一个充满想象力的赛道。

对于投资者来说,要辩证的看待格林美。回收动力电池,原材料二次利用,是个不错的生意,但这是重资产业务,对资金链的压力太大了,存在着一不留神崩掉的风险。

简单总结下:好赛道、差业绩、高风险。

本文源自头条号:诗与星空如有侵权请联系删除

利物浦大学《AFM》:新设计!用以实现锂氧电池稳定的锂金属循环

锂金属作为高能量密度的阳极材料在锂基电池中的可靠和广泛应用,相对于目前的先进锂离子技术,高能量密度的阳极材料代表着能量存储能力的显著进步。除了锂离子,非水基锂氧(Li2O2)电池通常包括Li-金属阳极、容纳Li2O2生长的多孔阴极框架和作为活性材料的外部