赶超中国电动车?拜登过了电池难关再说

任何一个汽车厂商绕不开的三大难题:芯片,电池,车机系统?

随着时代的进步和发展,汽车再也不是简单的机器,而是与很多行业密切相关。最近一两年汽车行业接二连三地受到了电池的影响以及芯片短缺的影响。没有一家企业能够幸免。 图注:沃尔沃在中国的工厂由于半导体短缺,沃尔沃还暂时停止了在美国和中国的工厂 【1】

“美国必须在电动车产能上超过中国。”

从福特F150 Lighting电动皮卡上下车的美国总统拜登,在福特罗格电动汽车中心抛出这句话,与之相伴的是高达1,740亿美元的电动车投资。

拜登不是豪情满怀,而是痛定思痛。毕竟面对“中国电动车销量第一,美国第八”的现实,再回想奥巴马时代对电动车的殷切目光,是不是有些“愧对祖辈”的意味?

毕竟,2010年奥巴马不顾特勤局禁止总统驾车的规定、开着雪佛兰沃蓝达在白宫跑了好几圈的时候,拜登正是奥巴马的副手。

民主党原本就热衷于环保和新科技,你可以嘲笑奥巴马不过是财阀和民主党人为了树牌坊而立的傀儡,但无论如何在奥巴马身边多年的拜登,对电动车有着无比的热衷,这并不难理解。

只是十年过去,承接了雄心的拜登面对的新能源事业摊子依然不振,而且两条拦路虎獠牙外露。

拜登政府在汽车产业方面的第一个棘手问题,是全球性的芯片危机,他手拿芯片严肃“喊话”的照片,也迅速“火遍”了世界。过去几个月,拜登一直在着手解决芯片供应问题,他心里非常清楚,相关产业链的薄弱和供给短缺或将造成严重的国家安全漏洞。

但对于拜登拜登来说,电动汽车最为关键的“心脏”——电池,其产业链条在北美一直较为薄弱。伴随着电气化转型的持续深入、电动车销售体量继续爆发式增长,电池生产与白宫新政间的矛盾将更为激烈,而电池供应链的“赶超”,其难度绝不亚于芯片产业的重塑与振兴。

白宫将有大动作

路透社近日援引白宫一位高级官员的消息,拜登总统计划将汽车强国的战略进一步细化,而电池回收利用、重复使用锂和其他电池制造核心金属的策略或将最早在下周对外宣布。

拜登所代表的民主党更关注环保议题,希望加速汽车零排放法规的完善,他们计划到2030年,使大多数美国制造的汽车成为电动汽车,2040年则让公路上的每辆车都成为电动汽车。但关键领域的供应链缺口,却让拜登伤透了脑筋。

最棘手的问题,是电池制造的原材料。

对于当下的美国来说,获得足够的钴、锂和其他原材料来支持电池生产,是电动汽车大规模生产的主要障碍。美国国内的矿山,一直面临广泛的监管障碍和环境方面的反对。

源头上的问题,要从源头上解决。

促进电池的回收利用将有助于拜登政府进一步实现环保目标,将废旧的汽车电池分解或再利用,从而减少对采矿业的依赖。据白宫官员透露,政府正制定的战略还包括实验室层面的技术研究和开发,以促进已开采金属的高效利用,当然,这也是围绕锂矿的又一个产业机遇。

数字更能说明问题。

根据研究机构IHS Markit的预测,去年全球电动汽车的销量已突破250万辆,预计2021年将增长70%,这种爆发式的增长还将一直持续到2040年。

美国政府估计,如果不进行回收利用,到2040年,这场电动汽车革命将直接导致800万吨电池废料被倾倒至美国垃圾填埋场。

如若白宫从现在开始推行回收新政,到2040年,电动汽车电池新铜源的需求或将减少55%,锂矿则能节约25%,钴和镍的数字则是35%。

在拜登看来,外部力量亦有利可图。

白宫的高级官员在上周透露了一个消息,曾拜登计划依靠盟国的力量来获取制造电池所需的大部分金属,如加拿大、澳大利亚和巴西,并在美国国内专注于将原材料再加工。

但是,抱团盟国的计划对美国自己的矿业公司将是一个巨大的打击,这些本体企业原本希望政府能主要依靠国内采购,正如拜登的竞选团队去年秋天所暗示的那样。

拜登善于谋算,在白宫看来,创造更多的就业机会要比振兴本国的矿业公司划算得多。正因为此,如若能解决电池生产对亚洲供应商的依赖、同时又能吸引国内的制造业机会,缓解新冠肺炎引发的失业狂潮,一举两得,何乐而不为?

“美国已落后于中国!”

前文也已简单提过,拜登于5月拜访了福特汽车,并在演讲时强调了电动汽车市场的发展已经势不可挡。但是在演讲现场,他罕见地与中国做了对比,并承认目前中国在研发电动汽车方面已经遥遥领先,美国已经落后,应该奋起直追。

落后的维度,不止是销量。

丰田汽车负责北美销售的执行副总裁鲍勃·卡特(Bob Carter)近日表示,得益于美国电气化车型的需求增长,丰田将考虑在当地扩建产能,或将部分电动汽车生产线转移到美国。

但他后面却补充了一句:

在丰田考虑在美国推行更大规模的本地化生产之前,需要谨慎考虑一个非常现实的难题,那就是目前北美电动车的供应链较为薄弱。

对供应链持焦虑态度的,不只丰田。

目前,包括锂离子电池的短缺在内,都是跨国公司赴美建厂“望而却步”的一大原因。特别是从这两年开始,通用、福特以及一大批初创企业都提高了对电动汽车的产销期许,但反观美国目前的电池生产,根本无法满足这些公司激进的电气化生产扩张。

这是美国的短板所在,但好强的总统们显然不愿依赖中国。白宫高管和立法者几乎达成了一致意见,为了让美国能在电动汽车生产方面保持长远的竞争力,锂离子电池必须加快实现本地化生产。

为了让美国有优势参与新一轮的产业竞争,拜登政府必须完成两项主要任务,以确保后续汽车新政的顺利推行——

第一个,主要针对电池制造商。

骆驼新能源的48V电池“谋略”

48V文章来源自:高工锂电网 2021-06-07 09:16:40 阅读:14 摘要骆驼新能源总经理孙光忠主要围绕48V电池应用、产业化现状及骆驼股份48V电池三部分展开阐述。 全球范围内日益严苛的碳排放要求下, 48V市场前景可期,配套电池机会也充满想象空间。 6月5日,由常

以美国为基地的电池实体们必须推动创新,最大限度地提高电池容量和产量,而政府和公共部门的举措未来将持续推动这一进程。

第二个,主要针对原材料供应链。

这也是目前为止最困难的一个障碍。长期以来,北美作为一个产业整体,一直依赖进口来供应电池等零部件,包括镍、锂、石墨和钴原材料的开采。但是,这些都恰好是中国电池产业链占上风的地方,如宁德时代这样的巨头。

毕竟,土地就是资源,特别是对于很多电池制造商,这是生产电池所需原材料的终极来源。澳大利亚和南美洲也有这样的优势,有潜力成为北美矿产供应的关键组成部分,但在地理上毕竟距离美国太远,无形中给供应链带来巨大的成本压力。

巨头的“联合”

为了电池,美国车企们已经亲自下场。

5月下旬,福特宣布将与韩国的电池制造商SK创新共同组建合资企业,这家名为“Blue Oval SK”的新公司将肩负在美国本地生产电芯和电池组的垂直整合任务。据悉,合资公司最早将在2025年左右实现量产,到2030年,福特预计在北美每年实现高达140千兆瓦时的电池产能。

不破不立。

福特是底特律汽车制造的典型代表,但这家拥有百年历史的老牌制造商,也是到去年新掌门吉姆·法利(Jim Farley)上任后,才计划自己制造电池。如果不推翻前任韩凯特(Jim Hackett)的既定路线,恐怕福特在下一轮的新四化转型里将更加被动。

通用汽车的布局,比福特要早几年。

早在2019年底,通用汽车联合韩国LG化学发表了声明,双方将共同建立一家电动汽车电池合资企业,投资高达23亿美元,预计于2022年正式完工。

不仅如此,LG化学和通用汽车的合资企业还在今年将业务扩展到电池回收,并与北美最大的电池回收公司Li-Cycle签订了回收废电池的新合同。实际上,自2013年以来,通用汽车的电池再利用业务一直走在底特律三巨头的前面,新合资公司涉足电池回收也是先人一步。

亚洲电池制造商们,也觊觎着商机。

在经历了长达两年的法律诉讼之后,韩国电池制造商LG化学与SK创新终于在今年4月握手言和。为了提升在美国市场的竞争力,两家公司同意解决电动汽车驱动电池的技术争议,结束这场马拉松式的谈判,用和解的方式避免了在美国市场最坏的制裁结果(此前传言的禁售十年)。

为了利益,终究还是一笑泯恩仇。实际上,LG化学和SK创新在美国都有自己的独立产能,就近服务北美的汽车制造商们,但即便如此,当下的美国依旧缺乏足够的产能和产业链配套服务。

在未来,“联合”将成电池产业链的关键词,这一点,日本业界已走在“抱团”的前列。

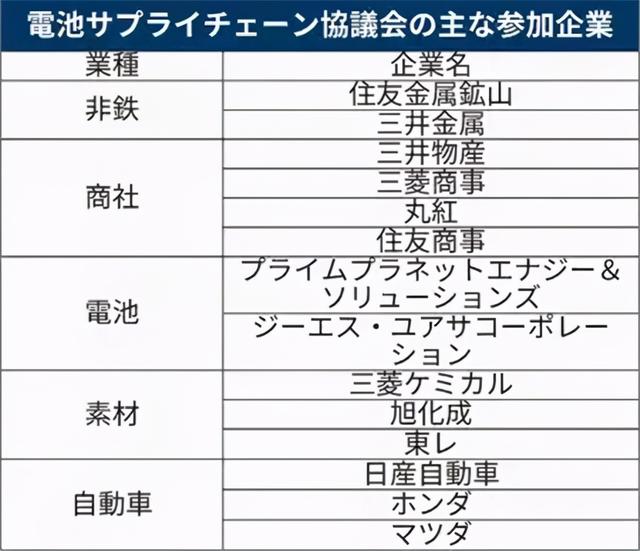

今年4月,丰田汽车集团和住友金属等五十多家日本公司在电动车驱动电池的供应链领域达成新的合作协议,并于东京召开了名为“电池供应链协会”,本田、日产、三菱商事以及旭化成等巨头也都加入其中。

对于日系汽车制造商来说,伴随着电气化转型驶入深水区,电池领域从原料到制造、再回收的一系列流程都被视为未来几年炙手可热的关键课题。按照目前的行业现状看,锂离子电池的原料稀有金属大多在非汽车大国生产,就拿锂来说,澳大利亚已占世界生产量的约6成,钴的生产量也被刚果占据近7成的比重。

电池回收,新的破局点

虽然还未对外官宣,但多方信息均证实拜登政府正在投资一项新战略,其中最关键的一个版块,就是电池供应链中的回收利用。

所有的链条全部就位之后,整个体系的闭环才算完整,电动车产业也一样。自从新能源事业成为各国不可动摇的发展方向以来,诸多业内人士的质疑声音中,有一个议题还并没有达成清晰共识:电动汽车寿命周期结束之后,废旧电池该如何处理?

拜登的触角,即将拓至新的“金矿”。

原材料给车企的压力究竟有多大?

长期以来,电池的成本一直是大众消费者购买电动汽车的最大阻碍,与传统燃油车相比,电动汽车的价格溢价更高,麦肯锡曾做过一次统计,全球这一溢价平均为1.2万美元。在早期,电池最大的成本在于复杂的组装过程,但随着技术和工艺的不断完善,整个行业50%到75%的电池成本都取决于原材料。

伴随着世界范围内电动车销售体量的不断提升,钴等关键矿资源的需求也与日俱增,成本方面也注定承压。毕竟,矿产资源是有限的,供应受到限制时,以往的规模效应就不再起作用了,对于那些习惯用规模化生产来降低成本的制造商来说,这是一个新的挑战。

推行电池回收再利用,已势在必行。

在北美,特斯拉较为超前。

长期担任特斯拉首席技术官的斯特劳贝尔(JB Straubel)是美国锂电池系统设计的先驱,作为联合创始人,他曾帮助特斯拉从硅谷的一家初创公司成长为目前汽车行业最高估值的制造商。2019年,这位擅长电池管理的功臣离开特斯拉,在美国内华达州创立了Redwood Materials,愿景是打造一家全球顶级的电池回收和电池材料公司。

Redwood Materials的主要业务之一,就是从废旧电池中提炼金属,将耗尽的电池转化为有价值的资源,并为特斯拉等制造商寻找生产电池所需的核心材料。

实际上,电池回收的市场非常庞大。全球综合数据资料库Statista做过估计,到2030年,回收锂离子电池的市场每年的价值可能达到180亿美元,而2019年这一领域的市场价值仅为15亿美元。

拜登的汽车产业新政,左手必须狠抓芯片,右手又必须紧握电池产能的主动权。世人只看当下的“芯片荒”如何越演越烈,殊不知电池供应链的薄弱同样是“卡脖子”的棘手难题,且从长远看,后者的攻坚难度似乎更大,耗时也将更漫长。

而拜登对于美国汽车的烦恼,亦远不只芯片和电池。

最后,今天是高考的第一天,很多人命运因高考而改变。高考不仅是一次挑战也是一次机遇,公社预祝广大考生高考顺利、金榜题名!

本文源自头条号:汽车公社如有侵权请联系删除

中信建投:光伏大型化、N型趋势已然确立,动力电池出货屡创新高

中信建投(601066)指出,5月新能源汽车销量高景气总体持续。蔚来交付新车6711辆,同比增长95%;小鹏交付5686辆,同比增长483%;哪吒交付4508辆,同比增长551%;理想交付4323辆,同比增长101.3%;领跑交付3195辆。动力电池方面,据SNE统计,1-4月宁德时代(30