宁德时代目标价砍半,万亿市值锂电池龙头,下半年受制这7个风险

中航锂电融资近60亿再拟上市 动力电池站上资本风口

尽管宁德时代仅在万亿市值站稳一天,但足以让各电池厂商看到资本市场对动力电池板块的追捧,均加速IPO。6月7日,有消息称,动力电池生产商中航锂电计划在明年IPO。不仅中航锂电,此前蜂巢能源也透露计划明年在科创板上市。 业内人士表示,随着国内动力电池领

近日,动力电池龙头宁德时代屡屡创造股价新高,今年已数次冲破历史最高位。6月4日,宁德时代股价大涨5%,市值再次突破万亿大关。甚至有乐观分析,宁德时代已站稳创业板第一支万亿市值公司地位。不过,面对新能源被高估的风险,摩根士丹利则给出了宁德时代251元的目标价,与当前价格相比几乎被腰斩。一面是屡创新高的火焰,一面是机构砍半目标价的海水,宁德时代今年下半年将会怎样?可能有几个关键因素,或许影响着这家新能源龙头企业的未来走向。

宁德时代股价再创新高,上市三年增长14.5倍,成创业板首家万亿市值公司

6月7日上午,宁德时代大跌6%,市值跌破万亿元。但在上一个交易日6月4日,宁德时代股价一度达到439.59元的历史新高,市值也再次上升到万亿元关口。据雪球显示的今年以来涨幅来看,截至6月4日收盘,宁德时代今年涨幅超过24%。尽管宁德时代涨幅不及亿纬锂能、赣锋锂业等锂电池企业,但过去5个多月的表现依然表现强劲。

此外,宁德时代也成为创业板第一家市值突破万亿元的公司。如果按总市值计算,这家公司也位居贵州茅台、工商银行、招商银行、五粮液、农业银行之后,位列在A股上市公司总市值第6位。

自2018年6月11日登陆创业板以来,宁德时代的股价一路飙升,从开盘价30.17元到现在的436元左右,在三年间增长了14.5倍左右。曾经,我们都在寻找10年涨10倍的优质公司,而宁德时代却用三年时间超额完成了大部分股民们的目标。

今年5月,宁德时代创始人兼董事长曾毓群也超越李嘉诚,以345亿美元身家超越李嘉诚,成为中国香港首富。但可能高估的动力电池巨头,也存在着重重风险。

市值突破万亿却遭砍半目标价,宁德时代下半年面临7大风险

或许没有人否认宁德时代是一家优秀的公司,它的表现也让投资者们获得了超额回报。但今年5月31日,摩根士丹利却将宁德时代评级下调至“低配”,目标价251元,这与目前436元左右的市价相比,缩水42.4%左右。为什么宁德时代会遭遇国际机构如此大幅度的评级呢?

其实这可能与宁德时代近期在新能源领域的涨幅过快,行业出现高风险有着很大关系。在动力电池领域的强势地位,让宁德时代成为了行业的龙头,但这也成为了宁德时代与国内外新能源车企之间矛盾的所在。

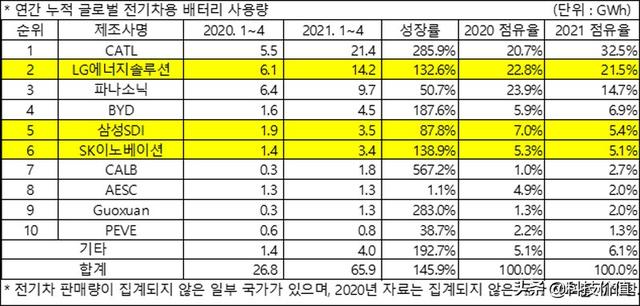

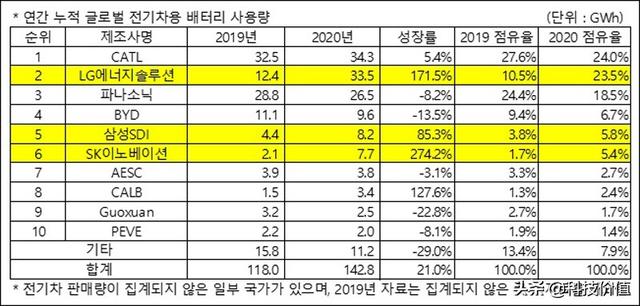

首先,宁德时代今年一季度市场份额继续增强,下半年可能面临韩国电池企业的挑战。来自韩国市场调研机构SNE Research今年5月底的数据显示,今年一季度,全球动力电池排名前三位的分别是宁德时代、LG新能源和松下。宁德时代以21.4 GWh的销量占据32.5%的市场份额,同比增长285.9%。排在第二、第三位的LG新能源和松下,装机量分别为14.2 GWh和9.7 GWh。此外,另一家新能源企业比亚迪,以4.5 GWh位居第四位。

相比于2020年,宁德时代以34.3 GWh的装机量,市场份额为24%,而LG新能源和松下的市场份额为23.5%和18.5%。

因此,今年一季度,宁德时代的动力电池装机量增幅更快,相比追赶者LG新能源、松下和比亚迪,短时间内超越宁德时代的可能性都不大。但需要提防LG新能源这家企业,因为相比去年同期,宁德时代曾被LG新能源超越,而在去年全年的市场份额对比中,二者的差距也并不大。以目前的趋势看,松下、比亚迪等企业,在动力电池领域尚不构成对宁德时代较大威胁。

其次,宁德时代站在历史最高点,新能源风险性从未如像现在这么高。尽管几乎所有国内外机构和分析师都认为,2021年将是新能源产业、智能网联汽车高速发展的关键一年,但让我们不容忽视的是,以宁德时代为代表的新能源企业存在明显高估的风险。

全球热销TOP10车型配套电池“解析”

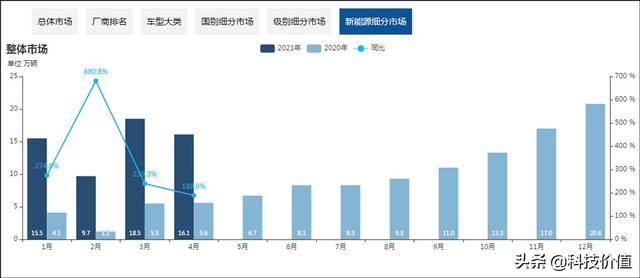

近日,EV Sales公布了今年1-4月全球新能源汽车销量情况。今年前4月全球电动汽车总销量已突破150万辆,占据全球汽车市场5.7%的份额(含PHEV、BEV),已经超越了2020年4%的占比,这也可以看出,电动车型在全球市场的渗透率在快速往上攀升。 数据显示,今年1-4月

除股价6月4日创新高外,宁德时代的市盈率达到181左右,这是创业板平均市盈率56.52的几乎3倍。再来对比其他几家电池产业链企业的市盈率:新宙邦74,璞泰来115,亿纬锂能119,比亚迪128,恩捷股份140,天赐材料170,赣锋锂业175,国轩高科323。可以看出,除了国轩高科外,宁德时代的市盈率在锂电池产业链企业中是最高的,相应的风险也最大。

尽管我们不能单纯用市盈率来判断一家公司的风险高低,但结合过去一年来,宁德时代的股价已经从147元攀升至432元,涨幅超过3倍有余,或许在短时间内已经见顶。对此,摩根士丹利也认为,因新能源电池的中期前景已基本反映在宁德时代的股价中了。

第三,二季度新能源汽车交付量呈下滑趋势,原材料涨价让上下游产业链都面临压力。根据乘联会的数据显示,今年2-4月,国内新能源汽车产业迎来了大幅度下滑趋势。因为受到芯片全球供货紧缺、原材料大幅度涨价、二季度季节性交付下降等影响,特斯拉、蔚来、理想等新能源汽车品牌在今年5月份的交付量都呈现下降趋势。其中,蔚来环比下降6%左右,理想则环比下滑22%左右。

此外,摩根士丹利也表示,今年下半年,全球的汽车商能否推出受市场欢迎的新车型有待验证。在今年5月份的股东大会上,曾毓群也谈到,“(原材料)涨得非常高,对我们成本影响会比较大。”而在全球芯片、原材料的这种涨价的趋势,可能延续至下半年,也给宁德时代以及动力电池上下游产业带来巨大压力。

第四,宁德时代即将迎来4000亿市值原始股解禁,面临天量解禁的大跌风险。今年6月10日,将是宁德时代大量原始股解禁的重要时间。预计本次解禁的股票达到9.524亿股,占公司总股本的40.88%,均为首发原股东限售股。如果以6月4日宁德时代收盘价432.21元计算,本次解禁的总金额达到4116亿元左右。

如此天量的解禁股本,可能给宁德时代短期内下跌的趋势。而6月7日宁德时代股价就迎来了最多6%的巨大跌幅。而下半年宁德时代能否还能维持过去一年来的高速增长趋势,我们尚无法预测。

第五,动力电池业务占据近8成总营收比例,但增长幅度呈现放缓趋势。根据今年4月27日宁德时代发布的2020年财报显示,2020年宁德时代全年营收503.19亿元,锂离子电池销量46.84GWh。其中,动力电池系统销量44.45GWh,动力电池系统销售收入为394.26亿元,占据总营收的78.35%。

过分依赖动力电池的宁德时代,根据2018年至2020年的最近三年收入分析,其增长趋势有放缓迹象。特别是在2020年上半年,还出现了负增长的现象。这种趋势在下半年可能让宁德时代在行业领域的优势逐渐缩小。

第六,车企与对手联手或让宁德时代陷入产能过剩尴尬,传特斯拉将亿纬锂能纳入供应商。如今,越来越多的车企在自建电池工厂,比如特斯拉已经先后在美国和德国建设电池工厂,宝马在德国的电池工厂不久前也正在投产等等。此外,除了宁德时代之外,对手们也在与车企们深度联合——大众至少投资60亿元成为国轩高科第一大股东,甚至还有传闻称,特斯拉将亿纬锂能纳入磷酸铁锂供应商(被后者否认)等等,这些潜在对手的联手,都可能对宁德时代在今年下半年甚至未来几年,面临产能过剩的尴尬。

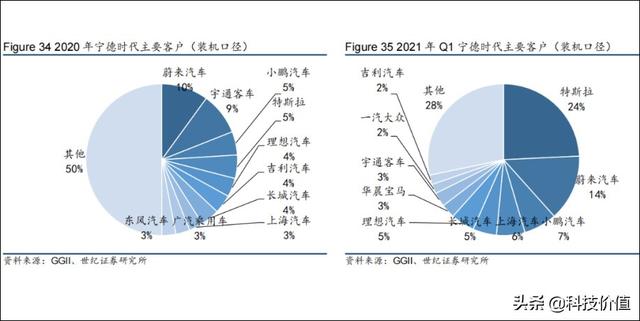

根据世纪证券的最新调研报告显示,宁德时代的主要客户中,特斯拉、蔚来、小鹏等前10大客户所在比例,已经由2020年的50%比例,增长至72%左右。这种过度依赖头部车企的方式,对宁德时代来说是一把双刃剑。特别是有近8成业务都依赖动力电池业务的宁德时代来说,未来的风险系数提升。

第七,押宝钠离子电池技术,短期内可能将不会给宁德时代带来较明显回报。今年5月的股东大会上,曾毓群透露,宁德时代将于今年7月前后发布钠离子电池。这可能是宁德时代押宝的又一个电池技术,几年前因为押注三元锂电池,让宁德时代成为动力电池领域的领导者,但这次的钠离子电池技术,尚不能在短时间内为其带来明显的回报。

来自中泰证券研究所的分析称,因为钠离子电池能量密度较低,未来应用场景或主要集中于储能、低速新能源车及小动力领域,锂离子电池仍是新能源汽车电池的主流技术路线。但布局钠离子电池,因为其原材料成本较低,有望成为宁德时代降低电池成本的一种方向。

新能源产业依然继续被看好,但可能出现两极分化

来自中信证券的研报显示,全球动力电池的需求将在2027年需求接近1.6TWh,而2020-27年复合增长43%。动力电池行业将进入TWh时代,中长期增长确定性高,空间大,增速快。

但另一方面,以宁德时代、LG新能源、松下和比亚迪等头部企业,可能继续加强其在市场上的领导力。“从目前供需情况看,具备全球供应能力的动力电池企业相对较少,目前已经实现全球配套的动力电池企业有宁德时代、LG 化学、松下、三星 SDI、SKI、亿纬锂能、比亚迪、欣旺达等企业,供需关系呈现漏斗状, 优质供给相对紧缺”。

因此,全球动力电池企业的竞争,将呈现两极分化现象。而伴随着国家新能源补贴逐步退坡, 到2021年补贴已经基本没有,行业转向市场驱动,国内动力电池企业数量从2016年155家下降至2021年1-3月的60家。未来几年,这种两极分化趋势将进一步加剧。

宁德时代能否延续三年来高速增长以及行业领导者地位,或许仍需要时间的检验。

本文源自头条号:科技价值如有侵权请联系删除

「产业报告」锂电池原材料涨价影响——产业链材料普遍受益,电池短期承压

【能源人都在看,点击右上角加'关注'】 报告摘要 ● 电池材料环节普遍迎来涨价:2020 年下半年开始,随着需求端的强势复苏,电动车产业链上中游多个环节先后出现涨价。 ● 一季度电池材料盈利普遍提升,电池盈利普遍下滑:正极方面,1Q21头部三元企业的综合毛