黄斌汉:锂电池炒作名单大全(名单收藏)

电池联盟:5月动力电池装车量9.8GWh 宁德时代/比亚迪/LG化学位列前三

6月11日,中国汽车动力电池产业创新联盟发布2021年5月新能源汽车电池产销量及装车量数据。宁德时代以绝对优势稳居第一,比亚迪位居第二,LG化学超越中航锂电位居第三。 5月,我国动力电池产量共计13.8GWh,同比增长165.8%,环比增长6.7%。其中三元电池产量5.0

摁关注、点个赞、一起飞!这里主分享前瞻性热点(每晚7点)

为了应对全球变暖问题!2015年12月全球200多个国家在巴黎气候大会上通过了《巴黎协定》。协议提出了较明确的全球气候治理目标,即在21世纪全球平均气温上升幅度控制在2摄氏度以内,并争取将全球气温上升控制在前工业化时期水平之上1.5摄氏度以内。中国是《巴黎协定》履约的领军者,并制定和承诺给出了“30· 60双碳”目标!据统计,目前全球共有38个经济体正式提出了本国碳中和目标实现时间表,大部分国家均计划在2050年实现碳中和!

这是一场全球性的能源革命!在全球减排共同目标下,全球性汽车产业转型拉开序幕!除了减排需求,新能源汽车的智能化革命也是推进全球性汽车转型的另一个主要因素之一。目前,全球主要汽车制造国家和企业,大部分均给出全面电动化转型的时间表,这也是市场不断反复炒作锂电池概念的主要原因,这不是一个板块,一个概念,而是一个全新时代!所以我们看到了市场资金不断的炒作锂电概念,创业板首只突破万亿市值的,即是锂电池概念股之一的宁德时代!电池革命刚刚开始,锂电材料概念股比较多,本文我们将通过市场角度,剖析市场炒作锂电脉络!把握锂电未来成长赛道!

一、锂电产业链及市场波动规律剖析

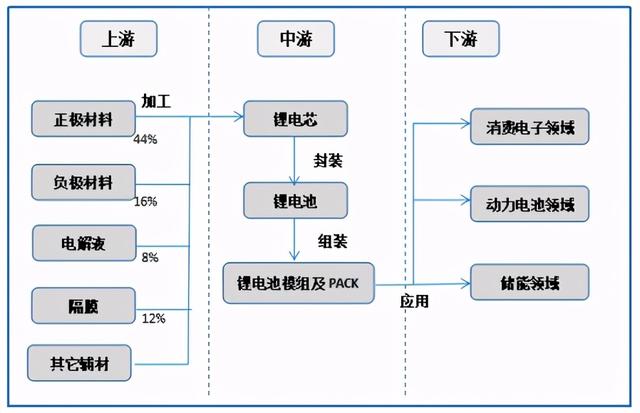

从下边(如下图)锂电池产业链图中可以看到,锂电池的上游原材料主要包括正极材料、负极材料、隔膜、电解液和其它辅材。且各材料成本分别为,正极材料占比 44%,负极材料占比 16%,隔膜占比 12%,电解液占比 8-9%。

中游则分为锂电芯、锂电池、及锂电池模组及PACK等。下游则分为消费电子领域、动力电池领域、储能电池领域。

而相关材料的产生制造商却不会单纯的只生产一个领域,常规会出现综合覆盖或局部覆盖的现象。每一分类材料价格的波动,都会影响相关公司股价。市场炒作规律中,趋势性炒作主要看相关公司综合成长性!

而短期局部的炒作,主要受相关材料价格波动影响。下边我们将从这两个角度出发,分别筛选出相关龙头名单和影响力排名!

二、锂电池产业链各环节龙头综合分析

从市场角度!锂电池材料整个产业链涉及上市公司主要覆盖29家上市公司。本次分析的视角,我们以细分板块为小单元,从各公司的历史业绩增速,以及机构的一致预期业绩增速,与目前的估值位置进行分析,根据市值、涨幅、机构覆盖度、增速综合考虑选出每个板块的前三只龙头个股。这些龙头后续一两年会保持高景气度,一旦市场回调给了机会,就是最佳的配置机会。

1、综合分析方法:

第1步:计算每个板块个股的2020年度营收和净利润的同比增速,以及2021Q1最新的单季同比增速,考虑到2020年第一季度的低基数,所以再计算出2021Q1与2019Q1相比的增速。

第2步:找到每个板块个股,近6个月覆盖它的机构数,并导出机构对个股的未来三年业绩预期数据。计算2021年全年的预期增速,以及未来3年的预期复合增速。

第3步:算出个股目前的PE(TTM),并算出21年预期增速对应的PEG,以及未来3年预期复合增速对应的PEG。

第4步:算出个股近60日的总涨幅情况。

第5步:根据公司的市值,增速,估值,以及涨幅情况,给每个板块的个股进行龙头排位。

最后再给出结论。具体详细数据请看文章后面的附图。

三、产业链分类及综合分析

1、动力电池

包括5只个股,为宁德时代,国轩高科,亿纬锂能,孚能科技,鹏辉能源。整个板块后续三年能保持67%的复合增速,如果以21年预期数为基础,则22-23年的两年复合增速为18.13%。

龙一:宁德时代,市值10068亿元,21年预期增速76%,预期3年复合增速53%,市盈率(TTM)为148。PEG对应21年增速则为1.94,PEG对应3年复合增速为2.79。

龙二:亿纬锂能,市值1963亿元,21年预期增速94%,预期3年复合增速55%,市盈率(TTM)为96。PEG对应21年增速则为1.02,PEG对应3年复合增速为1.73。

龙三:国轩高科,市值483亿元,21年预期增速273%,预期3年复合增速15%,市盈率(TTM)为294。PEG对应21年增速则为1.08,PEG对应3年复合增速为3.1。

2、钴

包括4只个股,为华友钴业,寒锐钴业,洛阳钼业,道氏技术。整个板块后续三年能保持46%的复合增速,如果以21年预期数为基础,则22-23年的两年复合增速为10%。

龙一:华友钴业,市值1261亿元,21年预期增速100%,预期3年复合增速48%,市盈率(TTM)为77。PEG对应21年增速则为0.76,PEG对应3年复合增速为1.60。

龙二:洛阳钼业,市值1225亿元,21年预期增速94%,预期3年复合增速38%,市盈率(TTM)为42。PEG对应21年增速则为0.45,PEG对应3年复合增速为1.11。

龙三:寒锐钴业,市值259亿元,21年预期增速125%,预期3年复合增速49%,市盈率(TTM)为63。PEG对应21年增速则为0.50,PEG对应3年复合增速为1.27。

3、锂

包括4只个股,为赣锋锂业,天齐锂业,雅化集团,融捷股份。整个板块后续三年复合增速由于天齐锂业2020年的大额亏损,不好算。如果以21年预期数为基础,则22-23年的两年复合增速为6.16%。

龙一:赣锋锂业,市值1792亿元,21年预期增速89%,预期3年复合增速48%,市盈率(TTM)为120。PEG对应21年增速则为1.34,PEG对应3年复合增速为2.48。

龙二:天齐锂业,市值840亿元,21年预期增速112%,22年预期增速242%,市盈率(TTM)为-53.18。

龙三:雅化集团,市值307亿元,21年预期增速85%,预期3年复合增速60%,市盈率(TTM)为77。PEG对应21年增速则为0.91,PEG对应3年复合增速为1.29。

4、电解液

包括4只个股,为天赐材料,新宙邦,多氟多,石大胜华。整个板块后续三年能保持51%的复合增速,如果以21年预期数为基础,则22-23年的两年复合增速为13%。

龙一:天赐材料,市值908亿元,21年预期增速60%,预期3年复合增速39%,市盈率(TTM)为116。PEG对应21年增速则为1.94,PEG对应3年复合增速为2.96。

龙二:多氟多,市值247亿元,21年预期增速14倍,预期3年复合增速199%,市盈率(TTM)为175。PEG对应21年增速则为0.12,PEG对应3年复合增速为0.88。

龙三:石大胜华,市值233亿元,21年预期增速153%,预期3年复合增速56%,市盈率(TTM)为45。PEG对应21年增速则为0.3,PEG对应3年复合增速为0.81。

5、正极

包括6只个股,为当升科技,容百科技,厦门钨业,格林美,德方纳米,中伟股份。整个板块后续三年能保持95%的复合增速,如果以21年预期数为基础,则22-23年的两年复合增速为18.98%。

龙一:中伟股份,市值843亿元,21年预期增速131%,预期3年复合增速68%,市盈率(TTM)为148。PEG对应21年增速则为1.13,PEG对应3年复合增速为2.17。

龙二:容百科技,市值541亿元,21年预期增速168%,预期3年复合增速82%,市盈率(TTM)为176。PEG对应21年增速则为1.04,PEG对应3年复合增速为2.14。

龙三:格林美,市值513亿元,21年预期增速201%,预期3年复合增速73%,市盈率(TTM)为88。PEG对应21年增速则为0.44,PEG对应3年复合增速为1.21。

6、负极

包括6只个股,为璞泰来,杉杉股份,翔丰华,中科电气。整个板块后续三年能保持58%的复合增速,如果以21年预期数为基础,则22-23年的两年复合增速为15%。

龙一:璞泰来,市值765亿元,21年预期增速30%,预期3年复合增速29%,市盈率(TTM)为84。PEG对应21年增速则为2.8,PEG对应3年复合增速为2.81。

宁德时代:电池商业化还很远,电池难盈利

近日,宁德时报发布了投资者关系活动的最新记录。目前宁德时代可以制作固态电池样品,但相关指标距离商业化还很遥远,中国新能源汽车的技术指标,例如,到2025年,单电源电池的能量密度将高于350瓦特小时/公斤,不能通过依靠传统锂电池主要由新能源汽车制造商使用

龙二:杉杉股份,市值302亿元,21年预期增速10倍,预期3年复合增速178%,市盈率(TTM)为57.78。PEG对应21年增速则为0.06,PEG对应3年复合增速为0.32。

7、隔膜

包括2只个股,恩捷股份和星源材质。整个板块后续三年能保持51%的复合增速,如果以21年预期数为基础,则22-23年的两年复合增速为15%。恩捷股份为湿法隔膜龙头,星源材质为干法隔膜龙头。

龙一:恩捷股份,市值1563亿元,21年预期增速127%,预期3年复合增速64%,市盈率(TTM)为110。PEG对应21年增速则为1.43,PEG对应3年复合增速为2.27。

龙二:星源材质,市值202亿元,21年预期增速127%,预期3年复合增速64%,市盈率(TTM)为121。PEG对应21年增速则为0.95,PEG对应3年复合增速为1.86。

净利增速分析

未来增速分析

PEG增速分析

四、从市场角度,锂电材料炒作排名

从市场角度对相关锂电概念股跟踪发现,市场对锂电概念的炒作,除了综合业绩推动之外,还从主要原材料角度进行炒作。对比来看,原材料炒作力度较业绩综合炒作要强一些。对近半年锂电相关公司趋势分析发现,领涨的主要是价格上涨最强的六氟磷酸锂概念,其次是磷酸铁锂,再最后是磷酸铁相原材料,还有相关原材料扩产概念也出现较大的炒作现象。未来预期,市场仍将延续此规律深化炒作的可能!下边我们将对锂电产业链中主要原材料权重和炒作名单进行排名!让大家更好的从更多的角度去发现锂电炒作脉络。

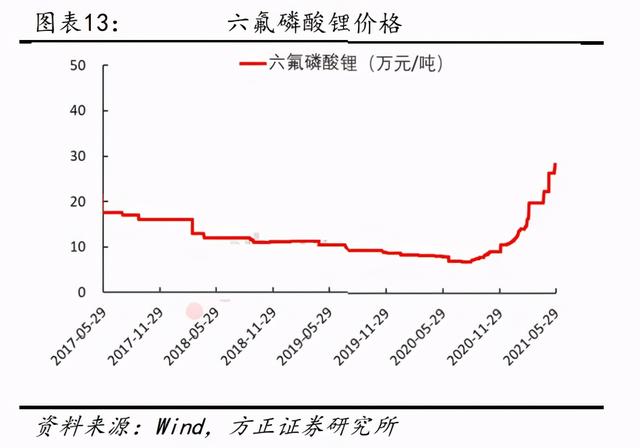

1、六氟磷酸锂概念股炒作剖析

从锂材料角度发现,六氟磷酸锂是市场炒作最强的材料之一。六氟磷酸锂是电解液成分最重要的组成部分,约占到电解液总成本的43%,其价格变动直接决定了电解液的价格走势。电解液是锂离子电池关键材料之一,有着锂离子电池“血液”之称,它的主要作用是在电池中正负极之间传导电子,也是锂离子电池获得高压、高比能等优点的重要保证。六氟磷酸锂,是电解液的核心,影响电解液的产出关键就在于六氟磷酸锂。

价格暴涨是六氟磷酸锂概念股炒作的主要推动力!从市场消息来看,作为锂电池电解液核心材料的六氟磷酸锂,其价格已经创下4年来的新高,截至6月10日最新相关报价,其市场价更是一度高达31.5 万元/吨,年内涨幅逼近300%,而因扩产周期一般需要1年半左右的建设周期,所以市场预期在全球新能源汽车销售大爆发之下,短中期六氟磷酸锂价格仍将继续上涨的可能,这将对相关公司产生积极的影响,对于拥有扩产能力的公司预期将获得更多资金的关注。下图为我们整理的六氟磷酸锂相关公司当前产能和拟扩产情况,从市场炒作角度出发,产能排名靠前的更受市场关注。

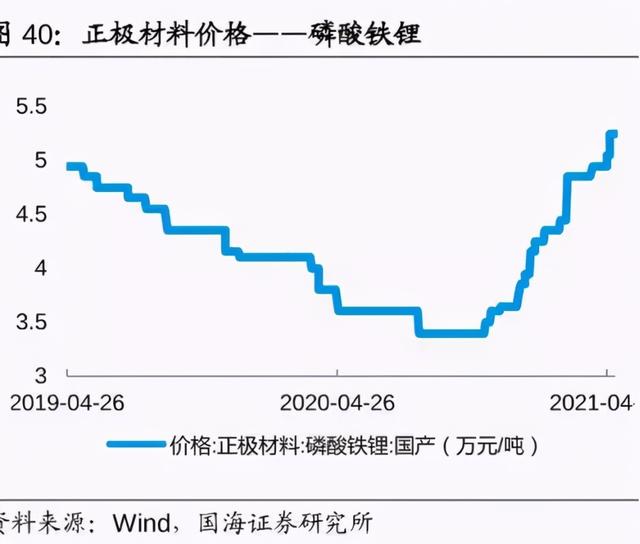

2、磷酸铁锂概念股炒作剖析

磷酸铁锂概念股炒作强度排在六氟磷酸锂之后,主要刺激利好有,一是三元锂电池安全问题及价格较高,同时补贴退出转向磷酸铁锂。二是由于磷酸铁锂价格优势和密度仅似于三元锂电池,而又较三元锂电池安全,因此获得各大厂商和政策补贴导向支持,推动了磷酸铁锂概念股的炒作!

目前,市场中已有越来越多的新能源汽车企业开始采用磷酸铁锂,国产特斯拉Model 3、比亚迪汉、五菱Mini等都在采用磷酸铁锂,包括苹果汽车,在消息面传闻苹果公司也正在与宁德时代、比亚迪就电动车项目的电池供应进行初步洽谈,并且倾向于使用生产成本更低的磷酸铁锂电池。

价格方面,据行业公开数据,在磷酸铁锂从去年11月份中旬3.4万元低点大幅上行至现在5万元/吨,涨幅已接近50%。且部分厂家出现了不同程度的缺货状态,产量方面受到限制。因磷酸铁锂比三元锂电稳定安全,所以磷酸铁锂的需求在新能源汽车、储能、两轮车等领域都出现爆发增长的态势,国际市场调研机构预测,磷酸铁锂电池有望在未来十年内超过三元锂电池,占据市场主导地位。这也是推动磷酸铁锂价格上涨和市场炒作的主要原因。

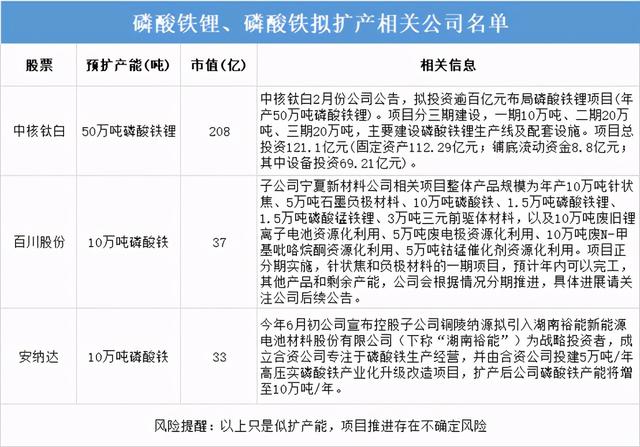

除了市场需求提高,目前磷酸铁锂产能集中度比较高,也是磷酸铁锂价格保持坚挺的另一个重要因素。据中国电池工业协会大数据中心统计,2020年中国锂电磷酸铁锂材料产量约14.3万吨,同比增长60.7%。其中,排名前十的企业产能合计占总产量的99%。全国总产能则达到25万吨!预计未来三年将达到33万吨!但仍预期难于满足市场需求。

市场炒作角度,主要出现两个方向,一个是现有产能推动的炒作;二则是未来扩产概念的炒作。现有产能炒作中,龙一为现有产能最高的国轩高科;龙二为产能排在第二的德方纳米;龙头三则为产能排在第三湘潭电化(公司持有湖南裕能8.47%股权)。

从扩产角度分析发现,市场炒作也是以预扩产能的大小进行炒作。但扩产项目推进存在一定的不确定性风险。此前就有部分公司,因市场价格波动等因素出现资金断链,导致相关拟扩产项目被搁浅的现象,并对股价造成了较大的波动。目前市场对拟扩产概念股进行炒作,主要的推动预期是,新能源汽车高速发展,销量持续爆发,全球推动汽车电动化转型等,预期未来汽车行业对电池需求大增,从而推动了炒作。下边为当前在市场消息面收集到,拟扩产能量大的前三家公司,仅供大家研究。

3、锂矿资源概念股炒作剖析

全球锂矿分布区域高度集中,就储量而言,全球近70%的储量都分布在南美洲的“锂三角”地区,包括智利、玻利维亚和阿根廷三国,其中智利锂储量位居全球首位,占据全球总储量的近1/3,其次是玻利维亚,占总储量的24%,阿根廷的锂矿储量占11%,居世界第四位。中国的锂矿储量丰富,位居世界第三位,达到350万t,其中78.6%存在与盐湖中。

就资源量而言,全球59% 的资源量集中在“锂三角”国家,中国和美国的锂资源量分别占世界总量的13.3%和13.5%。比较储量和资源量两组数据,玻利维亚、阿根廷、美国和中国的锂矿开发潜力较大。

全球锂储量

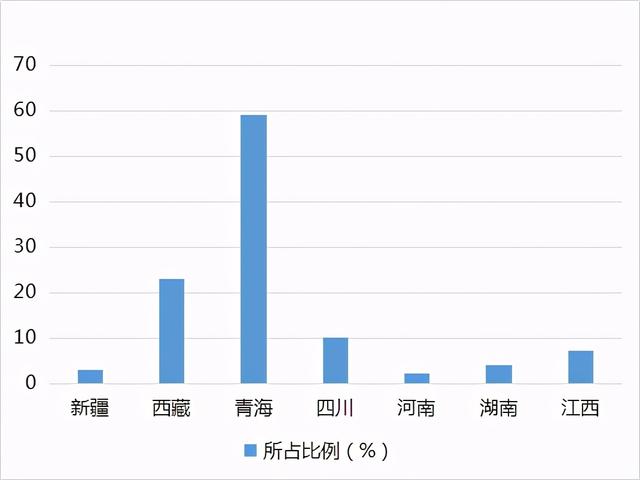

我国锂资源储量明显集中在青藏高原。所探明的锂矿床分布于我国9个省(自治区),主要集中在青海、西藏、四川、江西等四省(自治区),四省(自治区)合计查明资源储量占全国锂查明资源储量的96%。在湖南、新疆、河南、福建、陕西等5个省(自治区)亦有产出。

按锂矿储能排行,目前排行前三的上市公司为:赣锋锂业、天齐锂业、川能动力。

赣锋锂业:公司锂矿储量丰富,拥有河源锂辉石矿、阿根廷Mariana(80%股权)、爱尔兰Blackstairs(51%股权)和澳大利亚Mont Marion四大矿源。

河源锂辉石矿:公司2015年3月收购了江西西部资源锂业有限公司100%股权,其主要资产为河源锂辉石矿采矿权。澳大利亚Mont Marion:赣锋锂业在2015年9月收购了澳大利亚Neometals和MineralResources子公司RMI 49%股权,并且持有期权,未来可成为RMI第一大股东或并列第一大股东。RMI拥有Mont Marion 100%股权,有效期至2030年8月。爱尔兰Blackstairs(51%股权):目前处于初勘阶段,氧化锂含量在3.27%-4.59%之间。阿根廷Mariana(80%股权):盐湖属性和著名的Akahama盐湖类似,给水度高、卤水量足。

天齐锂业:公司坐拥全球最优质锂矿上游资源,拥有包括泰利森矿格林布什矿(51%股权)、Salares盐湖(泰利森拥有50%股权+20%期权)、日喀则扎布耶(20%股权)、措拉锂辉石矿四大矿产资源,其资源量为国内第一,全球仅次于SQM、FMC和Rockwood(雅宝化工)。

川能动力:2020年5月以来,川能动力多次公布锂电产业链相关企业的收购计划,包括对自贡能投100%股权、能投锂业62.75%股权和鼎盛锂业51%股权的收购。其中能投锂业其下属公司四川德鑫矿业资源有限公司拥有李家沟锂矿采矿权,四川阿坝金川县集沐乡的李家沟锂矿,被称为“亚洲最大锂矿”。

4、动力电池装车总量龙头炒作剖析

锂电池整装龙头是市场炒作锂电池概念股的中心力量。也是锂电池概念股中,也是市值占比最大!排名分别为宁德时代(市值10529亿)、比亚迪(市值6495亿)。根据中国汽车动力电池产业创新联盟数据显示,2020年1-12月,我国动力电池装车量累计63.6GWh。其中,宁德时代装车量为31.79GWh,占比50%,排名第一;比亚迪装车量为9.48GWh,占比14.9%,排名第二;LG化学装车量为4.13GWh,占比6.5%,排名第三。

在注册制的市场,行业龙头一般获得更多机构资金的关注,走势一般跟着行业发展速度变动而波动。在新能源汽车高成长周期中,宁德时代和比亚迪预期将获得越来越多机构资金的关注,对股价将产生较积极的影响。蓝筹股一般波动节奏一般比较平稳!一般比较合适喜欢稳健的投资者!

最后小结:机构主要集中在电池整装中,游资主要活跃在材料龙头中,潜伏资金主要潜伏在扩产概念中,但风险不确定性较大。注意相关市场的不确定性风险。风险提醒:市场波动风险,锂电池材料价格波动风险。

风险提醒:以上观点不作操作建议、据此操作风险自担

本文源自头条号:黄斌汉如有侵权请联系删除

出手即超100GWh 亿纬锂能正“奋发有为”

今年3月,亿纬锂能董事长刘金成在出席“第二届新能源汽车及动力电池国际交流会”时表示,公司内部经过对未来3-5年甚至10年发展进行展望发现,未来锂电市场空间会非常庞大,超出很多人想象。基于此,亿纬锂能也将发展定位由“稳中求进”调整为“在新能源时代奋