布局动力电池多年,欣旺达蓄势待发

火爆招商中!产品力、营销力双箭齐发的电池品牌

自恒力双高效正式上市以来,恒力就在不断打破自己创造的销量记录,成增长速度最快的品牌之一。恒力的异军突起,是坦荡荡的阳谋,一直把品质当做产品核心诉求来打造的恒力,在杂乱无章的竞品中脱颖而出,说明了市场在成熟,用户也在成熟,他们不再满足于自吹式

公司成立于1997 年 12 月,主要从事电池模组的研发、生产及销售,于 2011 年在深圳创业板上市,自 2000 年起专注于锂离子电池模组业务。锂离子模组由锂离子电芯、电源管理系统(BMS)、精密结构件及辅料等构成,除 BMS 外,锂电模组组件起初均依赖外供。为提高自身锂电模组的整体设计与配套能力,公司积极延伸上游产业链,2003 年,公司投资新建精密结构件等生产线;2014、2018 年陆续收购东莞锂威 51%、49%股权,实现电芯自供产业链布局;2015 年,公司把握住工业 4.0,开拓智能制造领域,推出自动化设备和产线自动化解决方案。

据国盛证券研报分析,公司立足消费锂电模组多点开花,动力电池早布局蓄势待发,动力电池布局早,迎新能源汽车行业高景气,客户资源覆盖海内外优质新能源车厂商,储能迈入“规模化发展”新阶段,锂电池储能有望站上下一个风口。

一、立足消费锂电模组多点开花,动力电池早布局蓄势待发

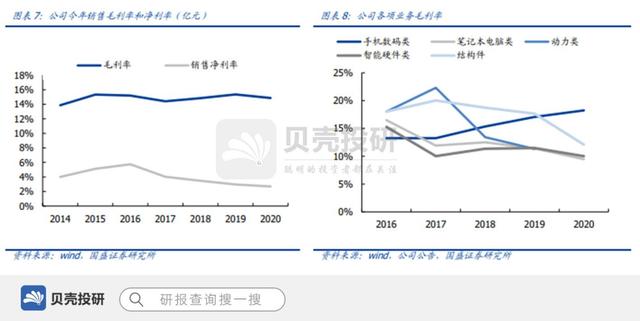

从 2013 年至 2020 年,公司营业收入自 22.03 亿元增长至 296.92 亿元,归母净利润自 0.8 亿元增长至 8.02 亿元, 营业收入/归母净利润 7 年间年均复合增速分别达 45%/39%,业绩增长强劲。21Q1 公司实现营业收入 78.61 亿元,同比增长51.21%,归母净利润 1.28 亿元,同比增长 225.20%,源于公司消费类锂电池继续保持持续增长,消费类电芯自供比例提升带动产品附加值提升且生产规模逐步扩大,提高公司整体的盈利能力,同时电动汽车电池业务 快速拓展,动力电芯生产线建设顺利,动力电池业务实现快速增长。

从产品结构上来看,公司以手机数码类为核心,下游逐步向笔电类、智能硬件类、汽车及动力电池类拓展,上游布局精密结构件类和电芯,前瞻性布局储能系统类,五大主营 均保持增长。

2015-2020 年,公司的毛利率水平基本于 14%-16%的区间内波动,2020 年整体毛利率为 14.86%,同比下滑 0.49 个百分点。手机数码类锂电模组由于自供电芯占比提高,毛利率呈上升趋势,2020 年增 至 18.24%,汽车及动力电池类毛利率下滑,2019 年为 11.3%,2020 年为负,主要系受疫情影响,下游客户新能源汽车厂商对公司产品需求减少,导致公司汽车及动力类电池销量大幅下滑,同时动力电池厂房、设备折旧等固定成本较高所致,预计随着动力电芯生产线产能利用率的上升,毛利率有望改善。21Q1 毛利率持续改善至 15.85%,同比 上升 2.21 pct,环比上升 2.06pct。

二、消费电子及新能源带动锂电池市场高速增长

保时捷成立合资公司研发高性能电池 施德纳:2024年投产,满足每年千辆汽车需求

每经记者:黄辛旭 每经编辑:孙磊 “到2030年,保时捷在全球交付的新车中将有80%是插电式混动车型或纯电车型。”日前,保时捷全球执行董事会成员,负责产品与研发的施德纳(Michael Steiner)在接受《每日经济新闻》记者采访时又一次强调了保时捷的电气化转型

锂电池是一种二次充电电池,电池结构包括正负极、隔膜、有机电解液以及电池外壳组成。锂本身是一种比较活泼的金属,每个锂电池包都需要配以一块电池管理板,即电源管理系统(Battery Management System,BMS)来智能化管理及维护各个电池单元,监控电池状态,防止过充和过放的现象出现,尽可能的提高锂电池的安全性和使用寿命。

随着 5G、物联网、AI 等技术的进步,TWS、 可穿戴设备、智能音箱、便携式医疗器械等新兴消费类电子产品不断涌现,终端应用场 景的多元拓展将给锂离子电池市场带来更多机遇,全球消费类锂电池电芯市场需求持续增长。根据 BloombergNEF 数据显示,2019 年全球消费类电芯出货量约 70GWh,至 2030 年有望增至 140GWh 左右。

国际主流车企开始向“电动化、智能化、 网联化、共享化”方向战略转型,推出纯电动专用模块化平台。例如大众打造 MEB 平台 (Modular Electrification Toolkit),奥迪和保时捷共享高端电动车平台 PPE(Premium Platform Electric),宝马打造 FSAR 平台(flat battery storage assembly),戴姆勒打造 MEA(Electric Vehicle Architecture)平台等,针对电动车研发的全新模块化平台,拓展 性强,可充分发挥电动车型在智能化、操纵性和空间配置方面的优势,显著提高车型迭代速度,降低新车型开发成本以及零部件采购成本,强化产品竞争力。

三、公司核心技术优势明显

公司已发展成为全球锂离子电池领域的领军企业,并已成为国内锂能源领域设计研发能力最强、配套能力最完善、产品系列最多的锂离子电池模组制造商之一。形成了 3C 消费 类电池、智能硬件、电动汽车电池、储能系统与能源互联网、自动化与智能制造、第三方检测服务等六大产业群。随着疫情的逐步缓和以及 5G 带动的换机潮,消费电子市场 将进一步复苏。

公司消费类电芯业务快速发展,下属惠州锂威新能源科技有限公司目前正在按计划有序扩产,凭借技术研发能力、自动化水平、产能、品质管控等方面的行业领先水平,产品 陆续进入高端客户供应链并得到客户的高度认可,在智能手机、笔记本、平板电脑、智能硬件等领域的市场占有率进一步提升。

公司注重研发创新,积极加大研发投入,根据市场需求,继续加大对电动汽车动力电芯、 汽车动力电池 BMS、储能系统以及其他新产品、新材料的研发。2020 年公司研发支出 18 亿元,占营业收入的比重为 6.08%。公司一直将研发创新纳入公司的战略规划,公司在新产品开发、自动化设备的改进和开发、新技术开发方面加大了投入。(国盛证券)

总结:公司竞争优势显著,紧跟前沿,业务布局广泛。智能化制造,毛利率行业领先, 盈利能力强欣旺达与福建摩尔软件合作,使用摩尔 MES 系统为欣旺达公司搭建制造环节信息化支持平台,共实现了 22 条 SMT 线、12 条 PTH 线、45 条 PACK 线的成功导入电芯自供,手机数码类模组毛利率持续改善。电芯占消费锂电模组成本 50%以上,且具有高壁垒、高利润的行业特点。

关注贝壳投研,这里有您最关心的投资报告!

本文源自头条号:贝壳投研如有侵权请联系删除

利空?动力电池梯次利用暂不允许用于大型储能,更多是利好

6月22日,国家能源局综合司对外发布公告,就新起草《新型储能项目管理规范(暂行)(征求意见稿)》,向社会公开征求意见。此意见稿目的是为了更好促进新型储能积极稳妥健康有序发展,支持以新能源为主体的新型电力系统建设,加快构建清洁低碳、安全高效的能