欧洲规划38座超级电池厂 产能1000GWh

HEV电池产品升级 蜂巢能源为车企加“芯”提“能”

摘要:面对HEV电池市场的蓝海,蜂巢能源迅速开始全面布局。今年蜂巢能源第一条年产4万套电池的产线就会量产,2022年HEV电池产能有望达到40万套,可明显提升HEV电池产品的交付能力,满足国内外客户对HEV车型的电池需求。 2021年6月24日,第九届中国国际汽车动

动力电池|欧洲文章来源自:高工锂电网

2021-06-25 09:22:01 阅读:47

摘要欧洲现有项目中已建设或正在建设的超级工厂总数达到38个,预计总年产量为1000GWh。但想要达到如此数额的供应量并不容易,期间仍然会严重依赖亚洲电池和技术,这种情况甚至会一直持续到2029-2030年。

欧洲正着手加大构建本土电池供应链。

欧盟非政府组织运输与环境联合会(T&E)6月份发布的一份报告显示,欧洲现有项目中已建设或正在建设的超级工厂总数达到38个,预计总年产量为1000 GWh,相当于生产1670万辆纯电动汽车,成本超过400亿欧元(约合3091亿人民币)。

外媒表示,随着38座超级工厂的相继建成,欧洲电动汽车电池的产量也会有明显提升,预计在2025年可生产462GWh,2030年增至1144GWh,是今年预计可供应的87GWh的13倍,欧洲自身的电动汽车电池供应能力将明显增强。

但T&E预计,欧洲电池生产能力若飞速提升,对材料的需求将显著增加。到2030年,欧洲对锂的需求预计将飙升18倍,同时也需要五倍以上的钴。

目前欧盟已经在70个项目中总计投资近200亿欧元,用以确保电池的自主性,包括开发锂、镍和石墨等关键原材料的独立供应。

不过T&E报告也预测,想要达到如此数额的年供应量并不容易,期间仍然会严重依赖亚洲电池和技术,这种情况甚至会一直持续到2029-2030年。

低温性能更差、能量密度更低 为何磷酸铁锂电池实现了逆袭?

在电动汽车领域,动力电池是核心,而电池主要又分以下两种: 1、三元锂电池 2、磷酸铁锂电池 两种电池各有优劣,前者能量密度更高,单位体积和重量条件下可以储存更多电能,让电动汽车的续航更持久。并且其化学性能更活泼,在北方低温状态下表现也越好,缺点

欧盟委员会副主席马罗斯•塞夫科维奇曾在“欧洲电池会议”上表示:到2025年,欧盟将能够生产足够的电池来满足欧洲汽车工业的需求,甚至可以建立出口能力,而不需要再依赖进口电池。

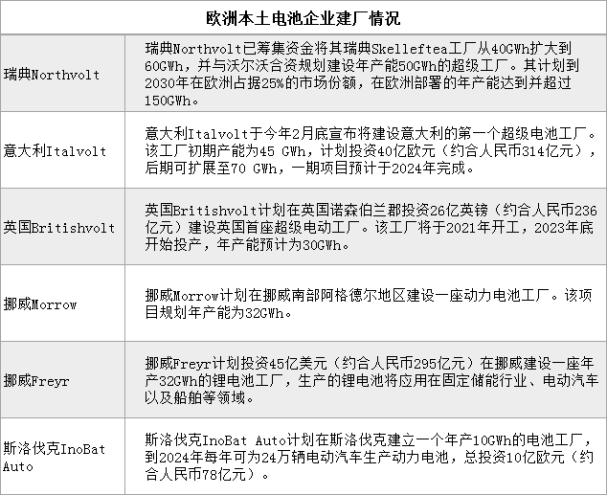

为实现电动汽车电池的自给自足,摆脱对亚洲锂电池的依赖,欧洲本土电池企业正在加速产能建设。

欧洲先后成立了包括瑞典Northvolt、法国Verkor、英国Britishvolt、挪威Freyr、斯洛伐克InoBat Auto等多家本土电池企业,并宣布大规模电池生产计划。预计后期还将有更多本土电池企业加入该阵营。

然而欧洲本土电池企业的一大挑战是,国际电池头部企业都在加速欧洲建厂布局,包括LG、三星SDI、SKI等韩国企业,以及宁德时代、蜂巢能源、孚能科技、微宏动力等中国电池企业已在欧洲建厂布局,预计后期还将有其它中韩电池企业落子欧洲,与欧洲本土电池企业展开竞争。

此外,在车企端,特斯拉还计划将柏林附近的未来超级工厂成为世界上最大的工厂之一,并在2030年产能达到250GWh。

大众集团计划到2030年,在欧洲的电池需求量将达到240GWh。为保障电池供应,大众规划携手与合作伙伴在欧洲建设6座电池工厂。

Stellantis集团拥有阿尔法罗密欧、克莱斯勒、雪铁龙、道奇和菲亚特等品牌,目前正在开发自己的电池品牌。

梅赛德斯奔驰计划自产电动汽车电池单体,向德国南部的主要生产基地斯图加特工厂投资数亿欧元(数十亿元人民币),2023年开始小批量生产,将由外部采购锂电池转变为部分内部生产。其母公司戴姆勒近期也称将考虑自产动力电池。

可以预见,欧洲将成为未来全球动力电池领域的重要竞争市场,围绕国家战略、供给保障、产业链协作、市场博弈等多个维度展开,欧洲动力电池市场竞争一触即发。

本文源自头条号:高工锂电网如有侵权请联系删除

锂电池电解液产业研究:六氟磷酸锂持续景气,新型锂盐迎来新机遇

(报告出品方/作者:光大证券,吴裕、赵乃迪) 1、 政策助力,电解液前景广阔 1.1、 新能源汽车政策指向明确,电解液行业迎来新动能 自 2009 年新能源汽车试点启动以来,两级财政早已向此领域投入超千亿元 的补贴,先后推出了近 60 项支持新能源汽车产业发展