指数报复式反弹,锂电池再度爆发

新能源汽车销量“爆发式增长”动力电池退役后去哪里?

央视网消息:中国汽车工业协会最新统计显示:截至2021年5月底,中国新能源汽车保有量约580万辆,约占全球新能源汽车总量的50%。今年1至5月,中国新能源汽车产销分别完成96.7万辆和95万辆,同比均增长2.2倍,迎来“爆发式增长”。 自2014年以来,我国新能源汽

指数集体反弹,强势收复失地

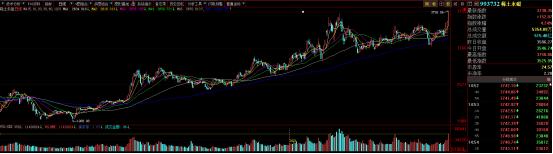

沪指和深指以60日线为支撑强势反弹,创业板指以30日线为支撑,以大阳吞阴之势强势收复3400点整数关口,最终以沪指上涨0.66%、深证成指上涨1.86%、创业板指上涨3.57%收盘。两市成交额达1.05万亿元,北向资金今日净买入43.73亿元。

数据来源:同花顺

多板块异动,上演百花争艳

板块方面,一改昨日颓废之态,涨多跌少,上演百花争艳行情。其中,锂电池上下游、稀土永磁板块最为突出,光伏板块也不甘落后走出高位上涨行情。锂电池作为高成长性的板块之一,相关概念股掀起涨停潮。锂电池作为新能车产业链中的优质板块,上游锂资源短缺,下游需求量不减,锂价牛市有望持续,投资逻辑不变,建议后市持续关注。

供给刚性优化,稀土板块反响不俗

对于稀土板块,我们的投资逻辑没有改变:逻辑一,市场需求提升,国内家电变频空调占比/钕铁硼渗透率持续提升,带来2021-2022年空调用磁材年化增速持续超过60%的预期;新能源汽车高速长,预计对于高性能钕铁硼需求拉动超过6万吨(到2025年);风电装机量渗透率提升,氧化镨钕需求量随之上升。逻辑二,涨价,需求提升和厂商的产能扩张,轻重稀土价格联动上涨有望持续。盘面上,稀土永磁板块指数放量创3月份新高,有望持续强势。再好的逻辑也要配合整体市场气氛,切勿追涨杀跌。

广汽集团:与宁德电池合资工厂预计下半年投产

36氪获悉,广汽集团在互动平台表示,电池技术领域,目前公司主要为外购电芯,完全自主掌握BMS硬件、软件开发和PACK自主集成开发,自建的PACK产线满足绝大部分电池包产能需求。与此同时,广汽与宁德电池合资工厂预计将于2021年下半年投产,主要负责动力电池的

投资策略建议:指数区间震荡,切勿追涨杀跌

经历了昨日杀估值、尾盘V型反转的惊险场面,进一步确认指数的边界感较强,短期内没有系统性风险。A股中期的成长风格不会发生大的改变,市场仍以结构性机会为主,短期内仍需回避高估值板块的风险,新能源车产业链、芯片、半导体、科技类的投资逻辑没有改变;大盘指数方面,中长期看,低估值以及强业绩的逻辑也没有发生改变。操作策略上,结构性机会与结构性风险并存,近期指数波动较为强烈,大盘指数围绕3500-3600点震荡,考虑到美联储下半年有可能加息、近期基金赎回量较大,我们预判大盘短期内突破3600点有难度,建议围绕震荡区间低买高卖,控制仓位,切勿“一根大阳改三观”,追涨杀跌。下半年偏重于消费升级、科技类、芯片半导体、新能源汽车产业链、光伏等高成长板块,核心还是要以低估值以及强业绩主线为主。

操作上,风控在先,注意控制仓位,注重赛道、未来成长性和业绩,切勿追涨杀跌,继续高抛低吸!

越声理财投研部

2021.07.07

免责声明:文中的信息均来源于公开资料,我司对信息准确性和完整不作任何保证。文中的内容和建议仅供签与广州越声理财咨询有限公司签订投顾合同用户参考,但不构成用户的买卖依据和广州越声理财咨询有限公司承担用户据此买卖所产生的损益,用户按自己的风险偏好自己决策并承担风险。我司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归越声理财所有。未经我司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(郑重声明:使用越声产品者须签订投资顾问合同和通过风险评测!以上内容建议仅供参考,其中所涉及的个股等证券标的不构成阅读者任何投资建议,据此买卖造成的损益,与本公司无关,本公司不承担任何法律责任。)

本文源自头条号:投资快报如有侵权请联系删除

天能、超威、海宝、京球、理士、南都,一周电池行业大事件

请您在阅读前,先点击上面的“关注”,感谢您的支持,我们将为您带来更多有价值的内容。 目前,电动车、三轮车市场都进入旺季,竞争态势激烈,电池市场更是迎来了一轮轮涨价潮。新能源战略家精选电池行业一批质量稳定,能够让电动车跑更远、更耐用的电池品牌