领先全球的钠离子电池即将面市

材料 | 电池锂钴荒敲警钟

【能源人都在看,点击右上角加'关注'】 来源丨中国化工报 元宏 尽管全球经济恢复势头良好,但在一些细分领域,新冠肺炎疫情仍不时造成困扰。近期,由于非洲地区疫情规模扩大,锂和钴的资源获取突然出了问题,造成了欧洲的“锂钴荒”。这给欧洲正在蓬勃发展的

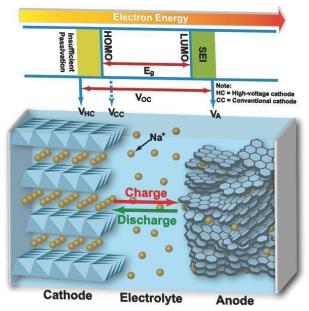

什么是钠离子电池?

钠离子电池(Sodium-ion battery),是一种可充电电池。主要依靠钠离子在正极和负极之间移动来工作,与锂离子电池工作原理相似。在充放电过程中,Na+在两个电极之间往返嵌入和脱出:充电时,Na+从正极脱嵌,经过电解质嵌入负极;放电时则相反。新款钠离子电池,已经可以借助钠离子转移来存储和释放电能。

室温钠离子电池工作原理

数据来源:百度图片

钠离子上市进度消息

首先我国钠离子电池产业化发展迅速,处于领先地位。近十年来,钠离子电池受到学术届和商业届的大量关注,全球从事钠离子电池研 究的公司已有 20 多家。中国国企业在钠离子电池产业化进程中处于领先地位,在2019年已经完成全球第一条钠离子电池生产线,成功实现量产。

其次,钠电配套与技术日趋完善。钠电池技术初步成熟,目前钠电池的单体能量密度已达到 120wh/kg,后续潜力有望达到 200wh/kg。循环性达4000次,已接近当前动力锂电池的循环性能水平。另外,全球首套 1MWh 钠离子电池光储充智能微网系统在山西太原正式投入运行。项目前期实验数据表明,该系统的储能容量效率可达86.8%。据悉,该套系统结合了市电、光伏和充电设施形成了微网系统,可根据需求与公共电网智能互动。

钠电池的未来

首先钠离子电池成本优势强,钠资源非常充足。反观全球锂资源则分布不均,对中国供应存在问题:目前全球将近66%的已探明锂资源储量分布在南美洲和大洋洲,尽管中国锂资源储量虽位居全球第 6但难以满足国内市场的巨额需求。2020年,澳大利亚和智利占据了全球74%的锂产量,全球锂资源供应集中度极高。况且,目前中国锂电池核心原材料如锂精矿对外依存度仍高,近77%的核心原材料依赖海外进口。相较于锂资源 0.0065%的地壳丰度,钠资源的地壳丰度高达 2.5%,不仅是地壳中第六丰富的元素,且在全球分布较为均匀。钠元素在全球的分别非常均匀,地球中的钠含量占比约 2.5%-3.0%,大约是锂元素的 1000 倍。其价格受市场需求的影响也会波动更小。

其次,纳电成本优势明显。钠离子电池理论 BOM 成本相比锂电池可降低30%至40%。从现有成本来看,磷酸铁锂电池成本预计在 0.5-0.6元/wh,预计随着未来钠离子电池量产,成本有望降低到 0.2-0.3元/wh,原料成本有很大优势。不仅如此,钠离子电池正极材料规避了钴,镍等金属,目前采用成本更低的铜铁锰体系,由于钠离子不会与铝形成合金,因此集流体可以选择铝箔,这使得钠离子电池比锂离子电池具备成本优势。

碳酸锂(左)与碳酸钠(右)价格 (美元/吨)

数据来源:中信证券

万亿行情启动!“电池荒”致缺口或达40%,相关概念股均创新高

随着新能源汽车销量的暴涨,其核心零部件动力电池也迎来了行业春天。 7月12日,动力电池相关概念股宁德时代、比亚迪、国轩高科、亿纬锂能股价均创下了历史新高。截至收盘,宁德时代总市值近1.32万亿元、比亚迪突破7600亿元、国轩高科破625亿元、亿纬锂能破240

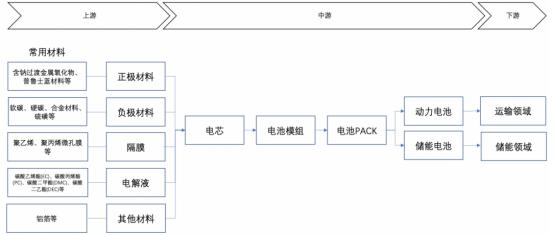

再次,钠离子电池与锂离子电池的工作原理相似,产业化再提速。钠离子电池制造工艺和锂离子电池工艺相近,电池厂切换技术路线无重置成本,对主要材料的影响体现在集流体(铜箔切为铝箔)、正极(铁锰铜/镍钠、磷酸铁钠)、添加剂(六氟磷酸锂切为六氟磷酸钠)等。

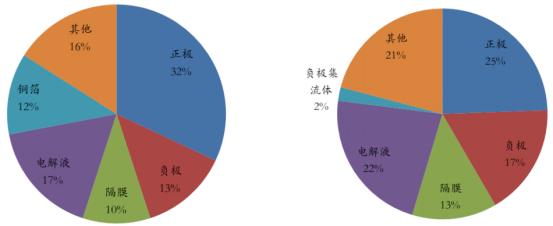

磷酸铁锂电池(左)与钠离子电池(右)成本构成

数据来源:华安证券研究所

锂电池与钠电池产业链条相似

数据来源:开源证券

最后,钠离子电池应用前景广阔。电动车市场上,铅酸电池被替代趋势不可逆。此外,随着“十四五”政策期间可再生能源大批量投产与使用,对储能的需求愈发强烈,使钠离子电池市场化更快走进我们的生活。锂电和上游材料企业进场后,产业化进程会大幅提速。预期在未来 3到5 年,钠离子电池产业链会基本成形,钠离子电池相关供应、相关技术效能、相应的电池配备系统也会更加成熟。

综上所述,钠电定位储能及铅酸替代和锂电形成优势互补。钠离子电池成本低廉,加之可以安全放电至 0V,在安全性、电解液导电性、高低温性能、储存和运输等性能方面展现出优于锂离子电池的潜力。钠电池有望运用在储能、基站、电动自行车,低速电动车等领域。

建议关注:宁德时代、恩捷股份(锂电池钠电池均需要隔膜),华阳股份(拟投资钠离子电池正负极材料)、中盐化工(金属钠产能全球最大)、南风化工(硫化钠产能)

越声理财投研部

2021.07.13

免责声明:文中的信息均来源于公开资料,我司对信息准确性和完整不作任何保证。文中的内容和建议仅供签与广州越声理财咨询有限公司签订投顾合同用户参考,但不构成用户的买卖依据和广州越声理财咨询有限公司承担用户据此买卖所产生的损益,用户按自己的风险偏好自己决策并承担风险。我司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告版权归越声理财所有。未经我司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。

(郑重声明:使用越声产品者须签订投资顾问合同和通过风险评测!以上内容建议仅供参考,其中所涉及的个股等证券标的不构成阅读者任何投资建议,据此买卖造成的损益,与本公司无关,本公司不承担任何法律责任。)

本文源自头条号:投资快报如有侵权请联系删除

退役动力电池梯次利用上篇:技术和应用

【能源人都在看,点击右上角加'关注'】 随着第一代电动汽车接近报废年限,大量退役动力电池将开始进入市场。然而,退役动力电池尽管价格远低于新电池,但性能也大幅降低。因此梯次利用需要在低成本和性能衰减之间做出权衡。未来,梯次利用市场的发展一方面需