“电池荒”来了

为什么iPhone电池寿命低于80%后,就建议及时更换电池?

自从苹果在iOS11中公开“电池健康”后,电池寿命的损耗程度,就成了广大果粉的日常烦恼。因为电池寿命低于80%就等于报废了,但是如果走原厂维修,费用高达500元以上。 说实话,要不是官方维修价格如此昂贵,很多钉子户根本就没必要买新手机。很多果粉都有一个

本文为华尔街见闻付费VIP会员文章,现作为福利免费试读放出。

芯片短缺的问题还没有解决,新能源车行业又遭遇了“电池荒”问题。

早在今年1月底,马斯克就在特斯拉2020年四季度财报电话会议上表示,特斯拉旗下首款纯电动卡车将于年内交付,当前限制其生产能力的唯一因素便是电池供应。

随后3月,蔚来创始人李斌也在财报电话会议上提到,相比芯片,电池供应会是最大的瓶颈。

另据报道,小鹏汽车CEO何小鹏曾为了从宁德时代顺利拿到电池,在宁德时代蹲守一个星期。

面对电池产能的不足,电池厂商也颇为无奈。

宁德时代5月发布的投资者调研纪要指出,供应链资源紧缺和本地化供应不足是公司急需解决的问题之一。另一家电池厂商亿纬锂能也在公告中披露,公司现有场地及生产线已满负荷运转,但近一年仍将供不应求。

一场电池供应不足的危机正在新能源汽车行业悄然蔓延。

01 “电池荒”原因

造成“电池荒”的原因基本与“芯片荒”如出一辙,主要源自于新能源汽车产销的快速增长,而相应的产能却没能跟上。

中汽协数据显示,2018和2019年我国新能源汽车销量分别为125.6万辆和120.6万辆,同比分别增长61.7%和-4.9%。

在经历了2019年的销量下滑后,谁都没有想到在新冠疫情的冲击下,2020年的新能源车销量还能够实现V型反转,全年销量达136.7万辆,同比逆势增长13.4%,超预期的增长打了电池供应商一个措手不及。

到了今年,除了新势力继续高歌猛进,越来越多的传统汽车厂商以及科技公司也加入了战局,可以说是又掀起了一轮造车热。

今年1-6月我国新能源汽车产销分别完成121.5万辆和120.6万辆,同比均增长2倍,上半年的累计销量已与2019年全年水平持平,到7月底累计销量有望超过2020年全年的销量。

基于强劲的增长势头,乘联会和中汽协纷纷上调了对2021年国内新能源汽车的销量预测,预计全年销量将提升至240万辆。

海外市场上,欧美等地区的新能源车渗透率同样不断攀升。上半年欧洲新能源车销量有望达到105万台,渗透率约20%。

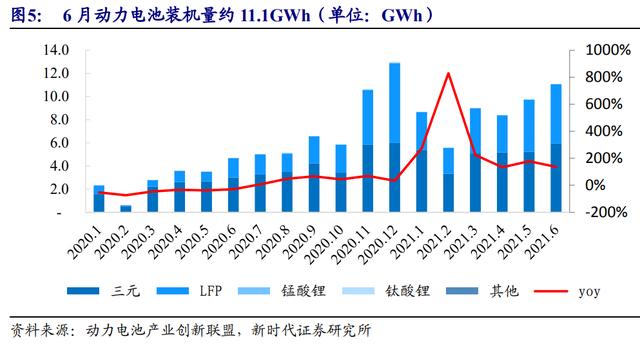

而根据中国汽车动力电池产业创新联盟数据,今年上半年,我国动力电池装机量52.6GWh。虽然都处于快速增长的过程中,但根据上半年的数据来看,动力电池增长的脚步要略慢于新能源车。

据能源市场调研机构SNE Research预测,到2023年,全球电动汽车对动力电池的需求达406GWh,而动力电池的供应预计为335GWh,缺口约18%,而到2025年这一缺口将进一步扩大至约40%。

02 车企抱紧电池厂商大腿

为了锁定电池供应商的产能,各家车企抱紧了动力电池厂商的大腿,自去年开始就陆续有整车厂与电池供应商战略绑定的消息。

为缓解“电池荒”,企业争相扩产

【高质量能源内容,点击右上角加'关注'】 作为新能源汽车不可缺少的组成部分,动力电池的重要性不用多说。一旦电池供应出现问题,整个电动汽车行业的生产都会受到影响。 然而,当前 “电池荒”问题似乎越来越严重······ 市场需求提速导致电池荒 新能源

去年5月,大众集团宣布投资约11亿欧元,获得国轩高科26.47%的股份;7月本田出资37亿元参与宁德时代定增等。

今年6月初,长城汽车与宁德时代签署了长达十年的动力电池战略合作框架协议;

6月底,特斯拉也与宁德时代签订了新的协议,将协议到期时间从2022年延长至2025年。

除了与电池厂商结盟之外,整车厂自己也在加大电池方面的研发,希望将主动权掌握在自己手中。

事实上,无论是整车厂还是动力电池供应商,都希望在新能源车市场飞速扩容的背景下,抓紧扩产提升销量和装机量,赶在行业景气上升阶段争夺更多的市场份额。

就电池厂商而言,一场产能竞赛已经开启。

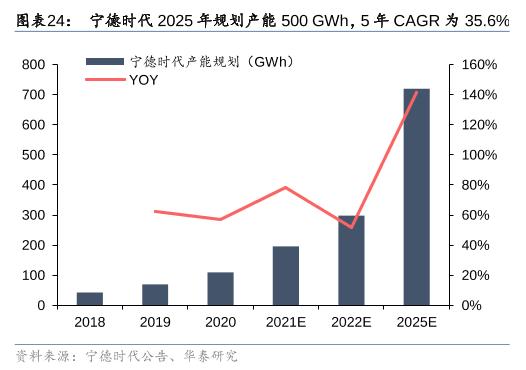

根据龙头披露的产能规划,宁德时代2025年规划产能为500GWh;国轩高科计划2025年将产能升至100GWh;LG化学拟到2023年将电池产能扩大至250GWh,SKI计划到2025年将电池产能提升至200GWh。

03上游原材料价格大涨

尽管各大电池厂商的扩产决心很大,但目前也遇到了非常现实的问题,即电池原材料价格的过快上涨,这也是造成“电池荒”的另一个重要原因。

在整车厂的产能被电池厂商限制的同时,电池供应商也同样被上游原材料供应商“掐着命脉”。

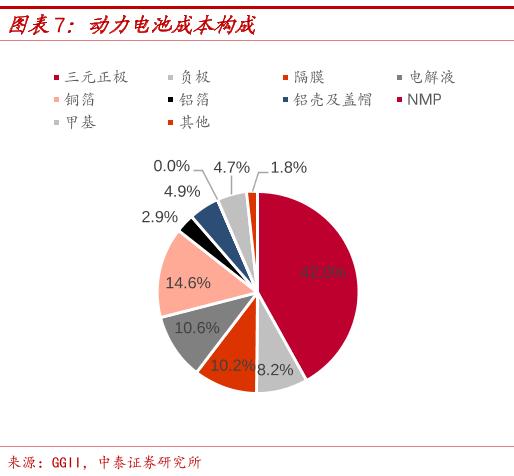

在动力电池的成本构成中,正极材料、负极材料、电解液和隔膜四大材料的占比较大,其中正极材料占比约40%,其余三项成本占比在10%左右。

自去年开始,正极材料锂(包括碳酸锂和氢氧化锂),以及电解液原材料六氟磷酸锂的价格可以说是一飞冲天。

截至7月,国内电池级碳酸锂价格涨至8.55万元/吨,而去年同期的价格仅为4.5万元;六氟磷酸锂上涨至38万元/吨,年内涨幅超过200%。

价格上涨的背后是上游原材料供应的紧张。一方面国际运输受阻掣肘了锂、钴等金属的供应,另一方面厂商的扩产力度不及终端需求的增长速度。

不少厂商都表示,目前产线处于满产状态,但依然无法满足需求,扩建产能又至少需要2-3年的时间,新增产能受限进一步加剧了国内动力电池原材料供应的不足。

在这一背景下,中游电池厂商承受着不小的压力。一边是原材料价格的高位运行,另一边整车厂又不会轻易涨价,甚至说有较强的降本诉求。

宁德时代董事长曾毓群就在今年的股东大会上表示,原材料价格上涨对公司成本影响比较大,但高到什么程度需传递至下游尚在考虑。

现阶段来看,新能源车电池供需失衡的局面还将延续。

市场有风险,投资需谨慎,本文不构成投资建议。

⭐星标华尔街见闻,好内容不错过⭐

本文源自头条号:华尔街见闻如有侵权请联系删除

动力电池回收生意经:每吨万元近八成流入黑市,正规军收不到电池

2021年我国迎来第一批动力电池退役高峰期。近日,多部委发文规划循环经济,动力电池回收成为规划中的重要一块,被多次提及。 7月7日,发改委等部委发布的《关于印发“十四五”循环经济发展规划的通知》,其中提出推动废旧动力电池循环利用行动,加强新能源汽