铁锂回归|电池“牛气江湖”!谁将成为弄潮儿?

警惕动力电池新一轮“大干快上”

【能源人都在看,点击右上角加'关注'】 动力电池增资扩产潮 开栏的话: 去年以来,新能源汽车市场的增长速度超出业界预期,伴生而来的“电池荒”催生了新一轮动力电池投资热。 与之前相比,此轮增资扩产潮有更为鲜明的特征:规模大、金额高、布局广。对于整个

编者按

2018-2020年,国内三元电池的年产量反超磷酸铁锂电池,宁德时代更是凭借三元锂电超越比亚迪,占据锂电江湖的半壁江山,还登上创业板一哥的宝座; 2021年上半年磷酸铁锂累计总产量反超三元锂电,时隔3年后的首次逆转,会引发锂电行业怎样的动荡?会酝酿哪些新的投资机会?磷化工与钛白粉相关个股为啥纷纷切入磷酸铁赛道抢占上游?锂电乘风破浪的传奇故事能持续多久?

财华社磷酸铁锂回归专题将会一一解答,本文是该专题的第一篇。

磷酸铁锂和三元电池各有千秋,各有优劣。三元能量密度更高,能让车“开得更远”,磷酸铁锂更加稳定,能让车“开得安全”,磷酸铁锂电池成本低,是小车型的最爱,三元电池成本高,是豪华车的标配。

忆往昔,三元锂电池与磷酸铁锂电池的路线之争由来已久。

1991年第一款商用锂电池钴酸锂电池被日本索尼推出;1997年锂离子阴极材料磷酸铁锂问世;1997年-2000年间,日本和美国的企业,先后发明了镍钴铝、镍钴锰三元材料。

2001年,加拿大达尔豪斯大学的物理学教授兼3M集团的首席科学家 Jeff Dahn 发明了可以规模商业化的镍钴锰三元复合正极材料,突破了走向市场的最后一步。

也就是说,从诞生时间来看,磷酸铁锂比三元要早一两年,最先进入中国的也是磷酸铁锂电池。2004年引入中国后,磷酸铁锂便成为中国动力电池的主流路线,当时锰酸锂与三元锂电的使用者寥寥可数。

磷酸铁锂电池的出场, 既解决了钴酸锂电池的安全问题,又因不含钴,成本大大降低,成功用于电动汽车,前几年的电动汽车用的多是它,即人们常说的“铁电池”。

正是在那个阶段,比亚迪在2007年发布了自己的磷酸铁锂电池,还宣布进军电动车市场,比亚迪超强的研发能力与独特的经营思路打动了巴菲特,还获得了巴佬的投资。

2009年,国家拿出真金白银补贴市场,以推动电动车行业发展,但早期政策偏向商用车,没有顾及到乘用车,磷酸铁锂因其安全性、循环寿命的优势,占据优势,顺势站稳脚跟。

在2004-2013的这段时间,磷酸铁锂电池占据着汽车动力电池的主导地位。

但好景不长,磷酸铁锂低能量密度的弊端逐渐暴露,相关政策开始有意扶持更高密度的电池来覆盖更多的车型,尤其是SUV、轿车等乘用车。

2012年10月,财政部、工信部、科技部联合公布《关于组织申报2012年度新能源汽车产业技术创新工程项目的通知》,通知给出的技术创新目标是2015年电池单体的能量密度达到每公斤180Wh以上(模块能量密度达到每公斤150Wh以上),用“能量密度”一衡量,当时只有三元材料能达到。

后来特斯拉在2013年一季度的盈利,也印证了三元材料高能量密度的优势可以得到市场的青睐,特斯拉首吃螃蟹便成功,打消了很多车企的顾虑,国内车企纷纷把目光投向三元锂电。

早在北京的第一批新能源汽车推广目录中,那时所有入围车型采用的都是磷酸铁锂电池;但在2014年北京车展上,江淮、奇瑞、北汽、众泰等厂家都表示,在最新的车型中将采用三元材料。三元之风,迅速刮起。

2015年,磷酸铁锂与三元锂电的市场份额开始平分秋色,不相上下。

2016年12月,国家采用精准扶持政策,首次将电池系统能量密度纳入考核标准,高能量密度、长续航里程是补贴重点。三元电池这个优等生备受青睐,磷酸铁锂电池开始遭遇冷落。2017年的时候,依靠铁电池起家的比亚迪不得不见风使舵,向三元锂电方向发力。

之后三元锂电呈现猛抬头的趋势,到了2018年,三元锂电池在整体动力电池装机量的占比58.2%,一举超越磷酸铁锂,成为锂电行业份额最多的细分领域。在2018年的时候,宁德时代的磷酸铁锂与三元产能占比是2:1,那时的宁德时代在策划高镍三元材料,以提高能量密度与降低成本,力求在三元锂电方面攫取较高的市占率。

在2018-2020年的这段时间,三元锂电的装机量均是稳稳地高于磷酸铁锂,已经是众多车企追捧的对象,也正是在这段时间,宁德时代国内登顶,比亚迪屈居第二。

但到了2021年后,磷酸铁锂的装机量已经逼近三元锂电,尤其是在最近的2021年6月份的单月装机量数据上,磷酸铁锂为5.1GWh,三元锂电为5.9GWh。

在产量上,以2021年上半年的数据来看,磷酸铁锂上半年的累计产量已经超过了三元锂电。这是磷酸铁锂三年后首次半年度产量反超三元锂电。

磷酸铁锂电池的回归,能否撼动宁德时代在国内的“垄断效应”,比亚迪能否乘风追上,是一个值得期待的看点。

01 铁锂回归,诱因何在?

十年的政策扶持,新能源汽车行业眼看已经步入正轨,政策红利的退场是引发有低成本优势的磷酸铁锂得以回归的第一个因素。

2019年补贴大幅退坡,相比于2018年减少50-70%,并计划在2022年年底彻底退出。没有政府撒钱,消费者收紧了自己的钱包,更具性价比的磷酸铁锂电池重回大众视野。在中低端市场不断渗透,在以三元电池为主的高端市场,格局也开始有所松动。

同时,三元锂电的上游材料的供给拉紧,引发一定程度的“电池荒”,一些车企不得不退而求其次,选择了磷酸铁锂这样的“备胎角色”来做动力电池。

三元锂电的上游核心材料是镍、钴、锰这三大稀有金属,镍、钴恰恰主要分布在海外,开采受制于当地政策,供给的不确定性因素多,一旦三者中的某个元素被卡脖子,整个电池就无法动产,只能眼巴巴的等着所有的材料凑够了。

相比之下,磷酸铁锂的上游材料主要以碳酸锂与磷酸铁为主,供给的稳定性强且成本低,能够确保铁电池的稳定输出,满足下游车企的订单需求,在制造成本上,磷酸铁锂也低于三元。从2014年到2019年,国内磷酸铁锂电池成本下降约60-70%;2020年,磷酸铁锂电池包的价格甚至比三元低15%左右,成本优势碾压三元,这是磷酸铁锂得以回归的第二个因素。

除了成本上的优势,磷酸铁锂电池在能量密度方面的短板也得到了一定程度的弥补。高能量密度的电池,决定着续航能力强,汽车能够跑得远且持久。

从2010年至今,磷酸铁锂电池能量密度提升了一倍,从90Wh/kg增加到了190Wh/kg,同时底盘电池包设计的改进允许放进更多的电池。宁德时代亮出了CTP技术,比亚迪更是拿出刀片电池。

能量密度的提升帮助磷酸铁锂找回了“尊严”,打开了中低端车的大门。2020-2021上半年,许多爆款车型都是搭载的磷酸铁锂电池,比如比亚迪的“汉”、五菱宏观mini、长城欧拉猫系列、特斯拉的Model 3、Model Y标准续航版、小鹏的新车型G3i等。

可以说,在新能源汽车的某些领域,磷酸铁锂电池扛起了大旗,中低端车是其得以回归的首场阵地。

除了成本优势、能量密度的提升、中低端车的欢迎,还有一个因素是充电方面的优势,能够得到车主消费群体的青睐。

2020年11月,有人将搭载LG 化学三元锂电池的白色 Model 3与宁德时代磷酸铁锂电池黑色 Model 3 进行充电性能对比实测。

从此次充电测试结果来看,磷酸铁锂电池的充电速度并没有像网上预测的那样被三元锂电池拉开太大的距离, 并且当电量到达 30% 以后竟然还实现了反超,而且一直保持到了最后。

从时间上来看,选择日常充电最常用的 10%-90% 电量区间,在 V2 版本的超充上, 搭载宁德时代磷酸铁锂电池的 Model 3 标准续航升级版用时为 42 分 19 秒,相比搭载 LG 三元锂电池车型的 51 分,还快了 8 分多钟。

实测结果如下图所示:

磷酸铁锂在充电方面也发挥了较高的优越性,节省了车主充电的等待成本,为用户的使用体验创造了有利条件,这也是磷酸铁锂得以回归的一个因素。

三大信号已经释放,锂电池或全面取代铅酸电池,电动车会涨价吗?

纵观世界,目前主流的交通工具都是“动力型”,传统的人力、畜力的低效率出行工具在现代社会已经“没落”,几乎已经到了被淘汰的边缘,而作为“动力型”交通工具,虽然也有太阳能、氢能等多种新能源,但是真正普及的,主要还是“燃油”与“电”两种。 “燃油

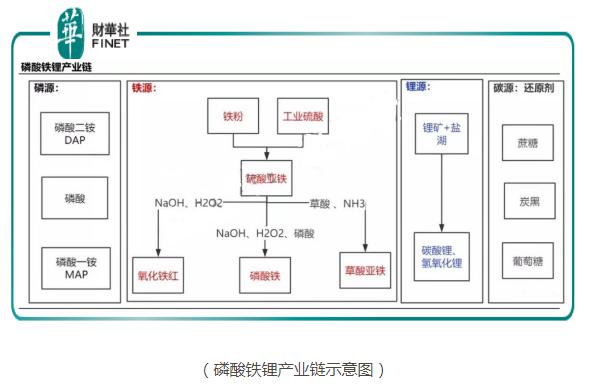

02 磷酸铁锂正极材料竞争格局

磷酸铁锂电池的回归,势必会给动力电池行业的上下游带来一些动荡与机会。

先说上游,根据SMM数据,截至2020年底,磷酸铁锂正极材料的出货量市场占有率为69%,显著高于三元正极材料的45.4%。2020年底各公司磷酸铁锂正极材料市场份额:

国内的磷酸铁锂正极材料集中度较高,其中德方纳米市占率第一,湖南裕能、国轩高科、贝特瑞、湖北万润等排名靠前。

德方纳米(300769.SZ):公司主要生产纳米磷酸铁锂正极材料及碳纳米管导电液,其产品主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于商用车等新能源汽车、储能领域。

磷酸铁锂的生产技术有固相合成法、液相合成法等,市场上普遍采用固相合成法,而德方纳米独家采用“自热蒸发液相合成法”生产纳米磷酸铁锂,而相较主流的固相合成法,德方纳米采用液相合成法生产的产品更具成本优势。

德方纳米产能规划为佛山德方原有3万吨产能,佛山德方IPO项目3万吨,曲靖麟铁一期项目1万吨,二期项目1万吨,曲靖德方定增项目4万吨。截至2020年底,德方纳米磷酸铁锂年产能约8万吨,比去年产能有了大幅提高;随着下半年曲靖德方定增项目4万吨投产,2021年年底德方纳米产能有望达到12万吨。

此外,德方纳米规划与亿纬锂能合建及自建10 万吨和5 万吨产能,与宁德时代合建的宜宾江安8 万吨产能。德方纳米就是宁德时代、亿纬锂能的主要供应商。

截止2021年7月15日,德方纳米的市值为228.63亿元,收盘价为255.10元,相比去年同期116元的收盘价,涨幅为119.83%。

湖南裕能:目前与安纳达合资建设的5万吨/年磷酸铁项目环评、规划正在办理,目前正进行项目开工准备阶段;产能方面,裕能新能源此前有三个生产基地,分别位于湖南湘潭、广西靖西和四川遂宁;客户方面,裕能新能源的主要客户有宁德时代、比亚迪、湖南三迅、亿纬锂能、海四达等。

获得上市公司湘潭电化(002125.SZ)的投资后,湖南裕能未来将在贵州省福泉市建设“年产30万吨磷酸铁和30万吨磷酸铁锂”项目,预计总投资70亿元;将于云南省安宁市建设“年产35万吨磷酸铁和35万吨磷酸铁锂”项目,预计总投资100亿元。

湖南裕能目前已经启动IPO,已向中国证监会湖南监管局提交了首次公开发行股票并上市辅导备案的申请材料,并取得了书面确认文件,辅导机构为中信证券。

国轩高科(002074.SZ):公司的磷酸铁锂正极材料以自产为主,用于自家的磷酸锂铁电池,公司的磷酸锂铁电池市场份额处于二梯队,2020年的市占率为5%。

贝特瑞:母公司是上市公司中国宝安(000009.SZ),全球锂电池负极材料龙头企业,主营业务为锂离子电池正、负极材料。2015年贝特瑞在新三板挂牌交易,2020年7月晋级新三板精选层。

在磷酸铁锂正极材料出货量方面,贝特瑞2018年和2019年两年均保持在国内第二,仅次于德方纳米。在产能方面,贝特瑞磷酸铁锂正极材料产能约为3万吨/年。在技术方面,贝特瑞改进了磷酸铁锂固相法的生产工艺,在生产效率、制备成本、批次稳定性、倍率性能等方面表现优异。

此外,贝特瑞2021年精选层募投项目中包含了“年产3万吨锂离子动力电池正极材料项目(二期)”,该项目建成后,将形成年产1.5万吨高镍三元正极材料的生产能力,一期项目已于2019年投产,可年产高镍三元正极材料1.5万吨

中国磷酸铁锂材料企业现有及规划新增产能统计如下表所示:

03 化工骚动,抢占上游

相关数据显示,预计2025年磷酸铁锂材料总需求可达210万吨,五年复合增速为76%。在磷酸铁锂需求高增下,传统化工企业开始“越过雷池”切入磷酸铁锂行业上游,估值将迎来重塑。

尤其是磷化工和钛白粉相关的公司具有切换赛道的先天优势。

磷酸铁锂的重要上游磷酸铁占磷酸铁锂成本50%以上,而磷源又占磷酸铁39%,是主要成本。这意味着,具备上游磷源的企业在磷酸铁行业具备一定的成本优势,因此近期具备磷矿资源的传统磷化工公司股价纷纷上涨。

由于传统化工个股切入到新能源能够带来足够大的想象空间,有望提高估值,这是近期磷化工概念股价骚动的原因。

在磷化工板块,已实锤切入磷酸铁锂上游赛道的主要包括川发龙蟒、川金诺、川恒股份、兴发集团等。

川发龙蟒(002312.SZ):现有工业级磷酸一铵产能40万吨/年,同时具备磷矿产能115万吨/年。另有10万吨磷酸铁及磷酸铁锂项目将投产。7月份发布半年报业绩预告显示,公司预计2021年1-6月业绩大幅上升,归属于上市公司股东的净利润为6.00亿至7.00亿元,净利润同比增长549.37%至657.60%

截止2021年7月15日,川发龙蟒的市值为196.15亿元,收盘价为11.12元,相比去年同期 5.40元的收盘价,涨幅为 105.93 %。

川恒股份(002895.SZ):磷矿保有量1.6亿吨,参股公司保有量3.7亿吨,已有磷矿产能300万吨,同时具备17万吨工业级磷酸一铵产能,计划投建10万吨磷酸铁项目。

截止2021年7月15日, 川恒股份的市值为107.45亿元,收盘价为 22 元,相比去年同期 13.35 元的收盘价,涨幅为 64.79 %。

川金诺(300505.SZ):财报显示,公司产品的主要原材料为磷矿石、硫铁矿、硫酸,所在地方圆200公里范围内,磷矿储量有10.99亿吨(平均品位22%),占云南省磷资源总量的25.91%,硫铁矿(包括伴生硫)储量为1.04亿吨。

目前川金诺已有磷酸氢钙、磷酸二氢钙和过磷酸钙等产能55万吨,预计2022年投产10万吨/年湿法净化磷酸,公司计划建设5000吨磷酸铁项目,资本市场上7月5日至9日,川金诺股价暴涨约46%。

截止2021年7月15日, 川金诺的市值为42.14亿元,收盘价为 32.24 元,相比去年同期 16.40元的收盘价,涨幅为 96.59 %。

兴发集团(600141.SH):7月12日晚间公司发布了股价异动公告,公告显示,公司预计2021年半年度实现归属于上市公司股东的净利润为11亿元至11.5亿元,同比增长692%至728%。

财报显示,兴发集团主营业务为磷矿石开采及销售,磷化工产品及其他化工产品的生产和销售,截至目前公司拥有采矿权的磷矿资源储量约4.61亿吨。2020年,公司化工行业毛利率为15.32%。7月5日至12日,公司股价上涨约32%,

截止2021年7月15日, 兴发集团的市值为 275.14亿元,收盘价为24.59 元,相比去年同期10.13元的收盘价,涨幅为 142.74 %。

不仅是磷化工,钛白粉生产过程中会产生副产物硫酸亚铁,可以用来制磷酸铁,因此,钛白粉企业生产磷酸铁也是水到渠成的事,切入磷酸铁锂上游赛道易如反掌,并且收益可观。

在钛白粉方面,进军磷酸铁和磷酸铁锂赛道的公司包括龙佰集团、中核钛白和安纳达等。

龙佰集团(002601.SZ):公司钛白粉产能89万吨,规划20万吨磷酸铁、20万吨磷酸铁锂、10万吨人造石墨负极项目,一期5万吨磷酸铁、磷酸铁锂项目预计于2021年底试车运行。

截止2021年7月15日,龙佰集团的市值为776.87亿元,收盘价为32.66 元,相比去年同期23.12元的收盘价,涨幅为 41.26 %。

中核钛白(002145.SZ):公司钛白粉产能33万吨,拟建设50万吨磷酸铁锂项目,项目分三期建设,一期10万吨、二期20万吨、三期20万吨,拟在3年内建设完成。2021年6月,公司在投资者互动平台表示,目前磷酸铁锂项目正在进行环评公示及土地使用权的办理,手续完备后将择机开工建设。

截止2021年7月15日,中核钛白的市值为346.25亿元,收盘价为 16.86 元,相比去年同期 5.50元的收盘价,涨幅为206.55 %。

安纳达(002136.SZ):公司钛白粉产能8万吨,已有磷酸铁3万吨产能,在建磷酸铁产能7万吨,预计今年投产2万吨,2022年再投产5万吨。

截止2021年7月15日,安纳达 的市值为 36.77亿元,收盘价为 17.10 元,相比去年同期 9.70元的收盘价,涨幅为 76.29%。

综上可以看出,磷酸铁锂电池的回归,唤醒了传统化工板块的一些个股,切换到新能源上游可谓是“轻车熟路”,新的赛道可以获得新的估值逻辑,何乐而不为呢?

作者 慧泽李

本文源自头条号:财华社如有侵权请联系删除

业内人士分析杭州自燃电动车:锂电池较贵,500元换一块价格有点问题

7月19日,浙江杭州电动车自燃事件的初步调查结果公布,该电动车的原装电池应该是铅酸电池,但该电动车自燃时安装的是锂电池,这其中有什么区别?受伤的父女情况怎么样了?伤者家属该找谁维权?又该通过什么方法? 孩子母亲 7月18日,伴随着“砰”的一声,杭州