2021年上半年动力电池行业分解(下)

颠覆性铁-空气网格电池:成本只有锂电池的10%

据外媒报道,波士顿的Form Energy公司正在进行一项商业规模的试点项目,该项目是一项引人注目的新型电网电池项目。随着世界逐渐远离化石燃料,该项目可能对长期能源储存做出巨大贡献。据悉,这些简单的铁-空气电池可储存100小时的能量,而成本仅为锂电池的1/1

之前计划针对2021年上半年动力电池的情况做一些梳理和总结,前两天已经发了上篇,是对整体的情况做一个分解,比如电池产销量、电池类型和使用电池的车型等。今天这篇文章是下篇,主要针对电池企业和供应格局的分析,同样也做了一些数据可视化图表。

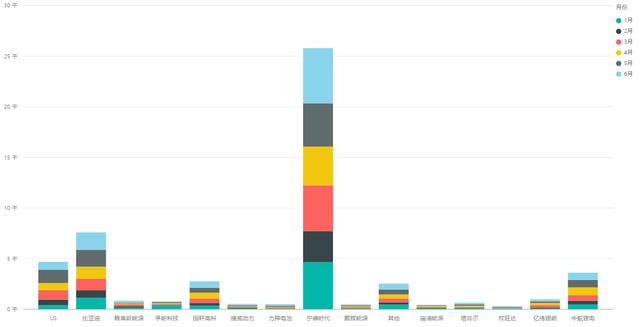

根据中国汽车动力电池产业创新联盟的数据,2021年上半年产量前五名超过1GWh,分别是:宁德时代25.76GWh,市占率49.1%;比亚迪7.65GWh,市占率14.6%;LG化学4.72GWh,市占率9%;后面跟着的是,中航锂电3.63GWh,6.9%和国轩高科2.76Gwh,5.3%。以上组成了第一梯队,第二梯队和第三梯队。

图1 动力电池企业上半年的情况

一、总体供应格局

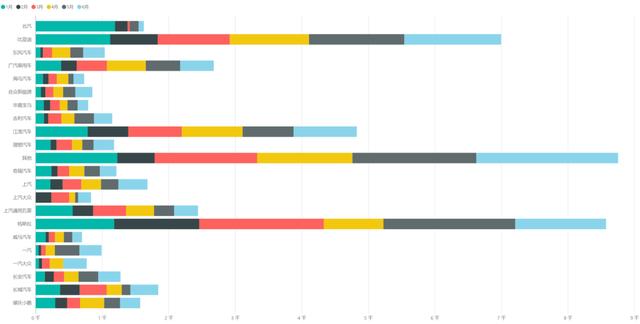

我们来看一下供应的格局,国内上半年电池最大的需求方是特斯拉,一共在国内安装了8.57GWh,其次是比亚迪,6.995Gwh,排第三的是江淮(主要是蔚来),4.826GWh,广汽乘用车也用了2.67GWh的电池,接下来是五菱的2.439GWh。这是前五名,都是超过2GWh的。接下来依次分别:为长城、上汽、北汽、小鹏、长安、奇瑞、理想、吉利和东风,这几家一共12.567GWh,在1-1.8GWh范围内。

图2 中国动力电池供应格局

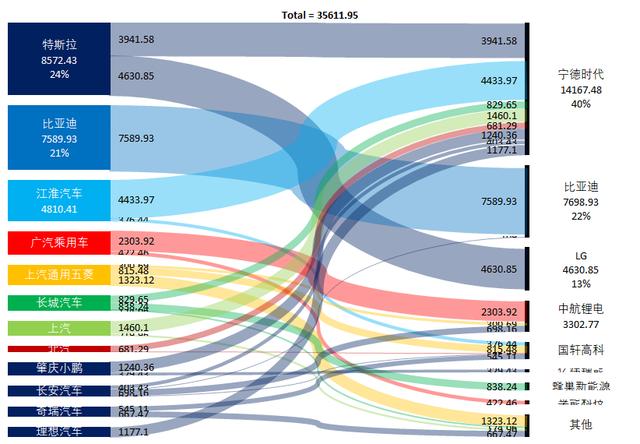

在整体的供应格局里面,比较值得关注的几个企业,如下图所示。我觉得这个图还是比较准确地反应出供应情况。比如特斯拉在国内,总体来看还是LG供应多一些,但是加上4万台出口的Model 3大约2.5GWh,宁德时代的供应量就超过LG。在这个供应格局上,特斯拉还是占据了非常大的主动权。其他的我觉得有意思的供应关系,后续有计划我想单独再写一篇文章来讲讲。

图3 主要车企和电池企业的供应格局

二、主要供应商分析

(1)第一梯队 宁德时代

SES创始人胡启朝:混合锂金属电池是更实际的技术路线,预计2025年实现真正产业化

当下,全球的汽车行业正在经历百年以来的一次转变。自疫情后,不少传统的车企看到了包括特斯拉、蔚来在内的新型车企的成功,于是,几乎所有的汽车公司在过去几个月内宣布,2030年至2035年开始停止生产传统的汽油车,转而做电动汽车。这背后,对电池企业的发展

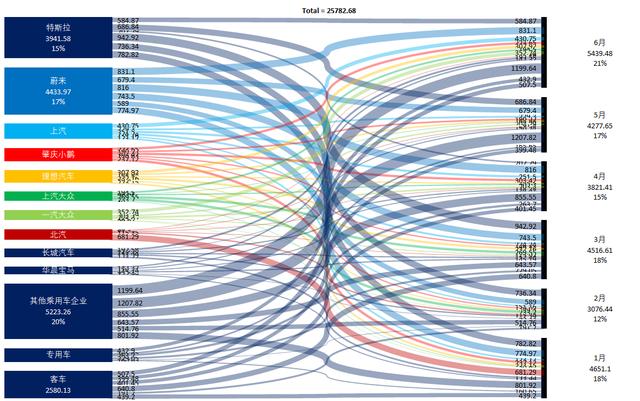

这个排名其实毫无悬念。主要是看一下供应关系,我这边做了一些供应信息的拆解。大部分当然是供给了蔚来和特斯拉,在供应新势力的方面,蔚来占据了一个很大的比例。由于供给合资企业的量没起来,新势力先起来了,这也证明之前宁德时代分散风险的策略是很正确的。 另外,宁德时代还有一个厉害的地方:在图4中的“其他乘用车企业”直接采用了它给出了标准的方案,这部分也占据了很大的一块市场,大约在5.2GWh左右,份额在20%,比最大份额的蔚来还多。

图4 宁德时代分月份的供应

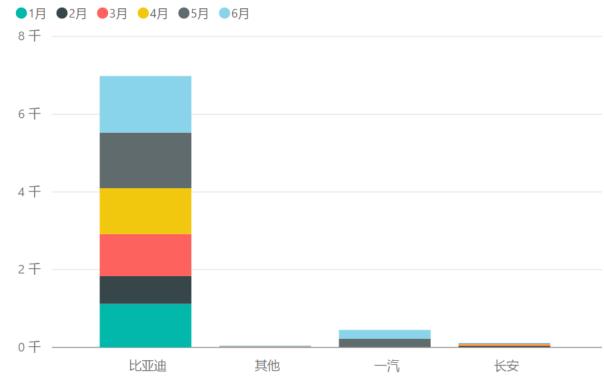

(2)第二梯队的比亚迪

比亚迪除了给自己用,从5月份开始,供给一汽的使用量也在逐步往上走,这部分内容还是比较值得期待的。

图5 比亚迪的电池供应关系

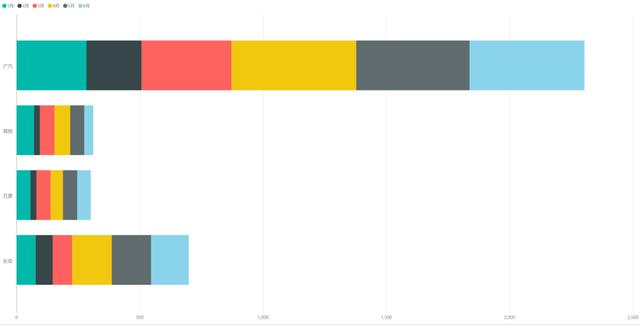

(3)第三梯队的中航锂电

中航锂电目前和宁德时代有潜在的专利纠纷,从总体的供应来看,中航占了广汽大部分的供应,以及长安的一大半的供应量和五菱的一部分量。总体来看,中航在未来国内客户里面还是有一些突破的。

看得出目前对于宁德时代的国内份额影响比较大的,还是比亚迪和中航这些国内的竞争对手,他们已经和不少车企打开了二供的关系。

图6中航目前的供应情况

小结:后面我想结合别的数据来谈一下新造车企业的电芯选用。对于这部分,每家企业的策略不尽相同,非常更多元化。

本文源自头条号:汽车电子的设计如有侵权请联系删除

马斯克:特斯拉或推出续航能力更佳的可替换电池

特斯拉CEO埃隆·马斯克在社交媒体回复网友称,特斯拉将会尝试推出续航能力更佳的可替换电池。马斯克表示,特斯拉的目标不是从服务中盈利,最好的服务便是不需要服务。(新浪科技)