股价高位董事长增持75亿,华友钴业向磷酸铁锂电池龙头进发

如何安全地使用电池很重要

在日常生活中,锂电池几乎随处可见,从电动汽车到电脑主板电池。锂电池已经成为人们不可缺少的一部分。我们经常看到锂电池引发的各种安全事故。最令人印象深刻的现象是锂电池引起的爆炸和火灾。 电池爆炸一般发生在以下情况: 1.过充爆炸。 保护线失控或检测

作者:后知后觉的群众

华友钴业即将开拓磷酸铁锂新业务

这两天发生了两件大事情跟华友钴业相关,也跟我的最爱亿纬锂能相关,竟然还跟合纵科技有关。

结合这两件大事,我想写写我对华友未来格局的看法。先铺垫一些背景信息,长长的,如带来身体不适,请跳过。

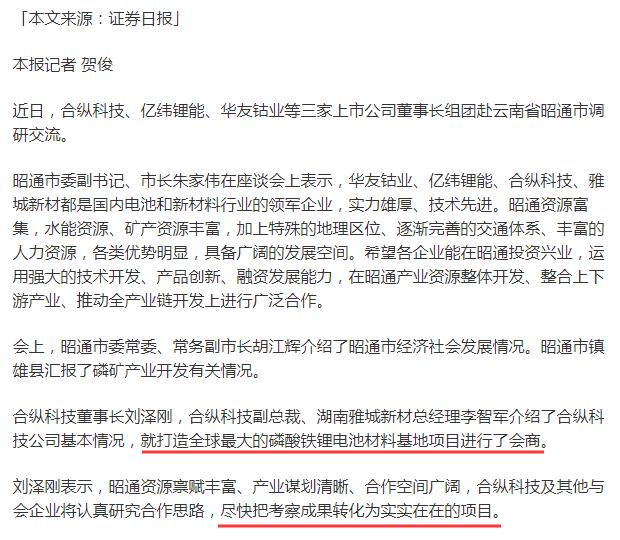

第一件,8/5日证券日报,华友钴业、亿纬锂能、合纵科技欲联手打造全球最大的磷酸铁锂电池材料基地。

第二件,8/5日晚,北京合纵科技股份有限公司关于与浙江华友控股集团有限公司签署战略合作协议的公告。

注意以上是有点区别,前一件事说的是华友钴业,后一件是华友控股。华友控股是华友钴业的大股东,实际控制人就是华友钴业董事长陈雪华。

有些人可能不太知道华友控股集团,在这里介绍下。集团创立于1994年,总部在浙江省桐乡市。集团经过20多年的发展,已经成为拥有多家全资子公司、控股公司的大型投资集团,旗下公司产品主要围绕锂电材料产业展开,涉及钴镍资源开发、有色冶金、电池材料、回收利用等锂电材料产业全领域。

华友控制集团下属核心企业包括:

1. 华友钴业,是华友控股唯一的上市公司,致力于成为全球新能源锂电材料领导者。

2. 天津巴莫。 巴莫科技主营锂电池正极材料,是行业内正极材料的领先生产厂商之一。华友钴业5月23日晚间公告,公司拟向关联方杭州鸿源购买天津巴莫科技有限责任公司38.6%的股权,交易价格13.51亿元。

同时,公司控股股东华友控股同意将持有的巴莫科技26.4%股权代表的表决权等权利委托给公司行使。交易完成后,公司合计控制巴莫科技65.02%的表决权,华友钴业实现对巴莫科技的控制。这个相信大家都比较熟悉了。

看下下面三元正级的市占率,夏钨新能(厦门钨业子公司)刚上市(市值290亿),是不是华友买的超级便宜?

3. 铜陵华创,铜陵市华创新材料有限公司成立于2016年10月,注册资本2亿元,,具备年产10000吨4-9微米锂电铜箔的生产能力,产品主要应用于新能源汽车动力电池、数码与储能电池领域。

4. 友山镍业,友山镍业印尼有限公司由华友、青山、盛屯合资设立,位于印尼马鲁古群岛中的哈马黑拉岛纬达贝工业园(IWIP)内。公司是一家依托印尼红土矿资源,采用火法冶炼生产高冰镍的企业,建设4台干燥回转窑、4台焙烧回转窑、4台矿热电炉,设计产能为

43,590t/a高冰镍,高冰镍含镍量 34,000t/a。项目建设总投资为4.07亿美元。

5. 圣钒科技,内蒙古圣钒科技新能源有限责任公司成立于2019年4月9日,是浙江华友控股集团有限公司旗下全资子公司,注册资本5000万元人民币,位于呼和浩特市金山开发区新能源汽车产业园。公司是专注于锂电池正极材料的研发、生产和销售的专业材料供应商,总规划年产50000吨磷酸铁锂正极材料,分四期建设,I期12000吨年产能2019年5月1日正式投产,II期13000吨计划2020年投产。

圣钒科技,这个估计是很多人可能不知道的,按照以上官网信息,目前就有25000吨的磷酸铁锂正极材料产能。

2020-12-29消息:呼和浩特市生态环境局关于内蒙古圣钒科技新能源有限责任公司锂电正极材料75000吨/年磷酸铁锂改扩建项目环境影响报告表的批复。圣钒科技起码很快就有7.5万吨/年磷酸铁锂产能了。

据中国电池工业协会大数据中心统计,2020年中国锂电磷酸铁锂材料产量约14.3万吨,同比增长60.7%。其中,排名前十企业的产量合计占2020年中国磷酸铁锂材料产量的99%。

对比上面2020产量,圣钒科技的规划的产能已达到2020中国磷酸铁锂的一半。

西蒙8.8:震荡整理期,锂电池仍是上涨旗手!储能有大预期

万亿成交额的市场,锂电池22个涨停板,扛大旗上涨,小金属异动,储能逻辑大,有预期差! 热门板块龙头梳理: 锂电池:兆新股份、金辰股份、江苏国泰、多氟多、天际股份、西藏珠峰、鹏欣能源有色金属钨:东方钽业、章源钨业、金钼股份新能车:美锦能源、全柴动

图1:2020年中国锂电磷酸铁锂材料产量TOP10

具体来看,磷酸铁锂材料产量主要被德方纳米、湖南裕能、国轩高科、贝特瑞、湖北万润5家企业垄断,这5家企业产量合计占2020年中国磷酸铁锂材料产量的76%,较2019年前五企业的产量合计占比提升13个百分点,磷酸铁锂材料企业产量集中度进一步提升。

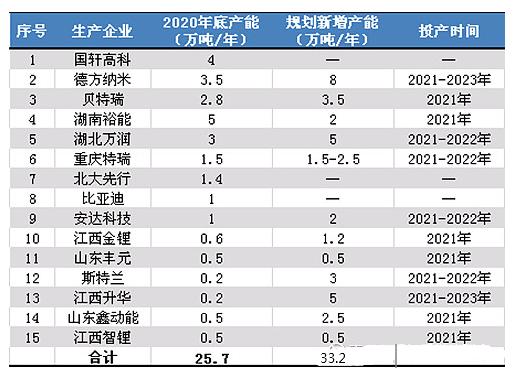

产能方面,截至2020年年底,中国磷酸铁锂材料生产企业拥有的产能合计超25万吨。另外,据统计的磷酸铁锂材料生产企业扩产计划来看,在未来2-3年内中国磷酸铁锂材料将新增产能超33万吨。

图2:中国磷酸铁锂材料企业现有及规划新增产能统计

我们再看看陈雪华董事长这边的操作,花费75多亿真金白银,在股价高位增持股份,这是得多看好企业的成长。这就是传说中的靠谱董事长,中国最好大股东。

2月10日,华友钴业非公开发行A股股票(84元/股),陈雪华董事长认购1.8亿,锁定其1.5年(其它都是6个月)。

6月25日,陈雪华董事长,花费73.3亿认购二股东大山公司(老人退休)6.8%股份,杭州佑友(华能集团,国资委),54亿元接手另外的5.01%,价格每股88.92元/股。

很多人刚开始的时候只知道华友钴业是钴龙头,慢慢了解后,就会知道它还是镍和三元前驱体、三元正极等材料龙头,再继续深入,实际它还有不少的锂矿。

2017年8月13日晚,华友钴业发布公告称,公司拟通过子公司华友国际矿业(香港)有限公司以 1302 万澳元(折合人民币约 6842 万元)认购澳大利亚AVZ Minerals Limited(ASX:AVZ)增发的 1.86 亿股股份,占AVZ 公司本次增发完成后总股本的 11.2%。

澳大利亚AVZ公司,拥有刚果(金)Manono项目60%的权益。根据合约,AVZ可以利用华友钴业集团在刚果(金)和中国的丰富经验,完成Manono锂-锡项(Manono Lithium Tin Project)的最终可行性研究。

AVZ已通过澳交所公告确认,刚果Manono项目为世界上最大的硬岩锂辉石矿床。锂辉石是世界上大多数硬岩锂矿的主要含锂矿物。Manono首批资源量为2.599亿吨,含量为1.63%,含有425万吨氧化锂。据此前伦敦的研究咨询公司Roskill表示,Manono项目年产能1000万吨,将具备每年生产超过30万吨LCE(碳酸锂当量)的能力。这一产量大致相当于2018年全球所有卤水开采和硬石矿山开采的碳酸锂产量预测。同时,Manono拥有传统的伟晶岩矿化,可以在中国现有的精炼设施生产含锂精矿并用于常规转化

2018年1月,公司通过境外全资子公司华友国际矿业(香港)人民币4114万元认购阿根廷HANARI. S.A 70%的股权,出资人民币3223万元认购Salta Exploraciones S.A增发股份,占SESA已发行总股份的70%。HANARI和SESA公司均从事盐湖的勘探和开采。项目仍在开展中,未来将成为公司保障上游锂资源的另一渠道。

华友钴业公司在发展战略规划中提出,坚持以新能源锂电材料产业发展为核心,围绕上控资源、下拓市场,中提能力,全面实施“两新、三化”战略,将公司从全球钴行业领先者转型发展成为全球新能源锂电材料行业领导者。

以上的铺垫很长,见谅。 华友控股下面除了华友钴业外,上面列的其它公司,可也都是好资产,对比最近即将上市的湖南长远锂科,刚上市的厦钨新能,像天津巴莫、圣钒科技这种企业实现上市问题是不是不大?但是陈董事长没有这么做,反而让华友钴业低价格把天津巴莫收入囊中,并把东华友控股的表决权也给了华友钴业。

结合陈董事长高位接近75亿的大手笔增持,格局一下:

1.陈董事长是要全力地把华友钴业打造成全球新能源锂电材料行业领导者,也把华友钴业当作其唯一的上市公司平台。

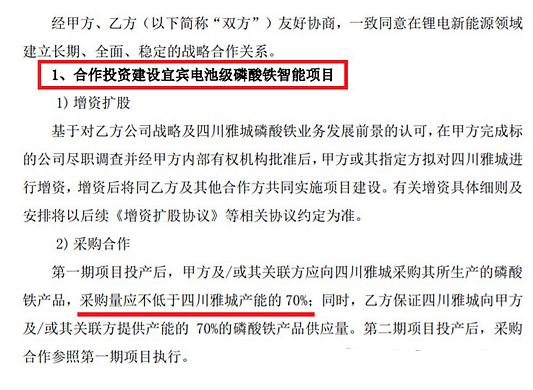

2.华友钴业现在是没有磷酸铁锂业务的,做磷酸铁锂的是华友控股下的圣钒科技。但华友钴业、亿纬锂能、合纵科技欲联手打造全球最大的磷酸铁锂电池材料基地,这是不是意味着华友控股的下面的圣钒科技也很快会被装入到华友钴业里面来?这样华友钴业、亿纬锂能、合纵科技联手打造全球最大的磷酸铁锂电池材料基地就说得通了。

3.结合华友钴业锂矿储备,合纵科技未来供应磷酸铁(目前国内产能第一)—》华友钴业(得改名字了)开发自有锂矿,加工磷酸铁锂—》亿纬锂能生产动力+储能电池,完美。

4.磷酸铁锂电池具有安全性,低成本的优势,有可能有望在未来十年内超过三元锂电池,占据市场主导地位。优秀的华友钴业一定不会错过这个机会。

最近有锂矿涨的最好的就是盐湖概念股了,科达制造,藏格控股,西藏矿业,西藏城投,西藏珠峰,马上盐湖龙王ST盐湖 也出来了。老龙头天齐锂业,赣锋锂业也涨得非常好。但是华友钴业从来没有因为锂矿被炒过。可能是市场不知道,再就是本身跟锂的业务也没起来,相信这块很块业务就会被改变。

华友钴业同时进入另外一条前景广阔的磷酸铁锂赛道并成为龙头,结合三元赛道双腿跑,完美。毫无疑问最终讲成为全球新能源锂电材料行业领导者,5年内到8千亿,也许不是梦。

让我们紧握住手中优质华友的筹码,紧跟陈雪华董事长高瞻远瞩的布局,跟企业一起成长,一起见证华友辉煌的未来,享受企业高速成长和估值的双飞。

本文源自头条号:最爱周期股如有侵权请联系删除

锂电池板块

锂电池 电源设备 锂电池 光伏 锂电池 化学制品 锂电池 稀有金属 锂电池 化学制品 锂电池 特斯拉概念 锂电池 电源设备 锂电池 稀有金属