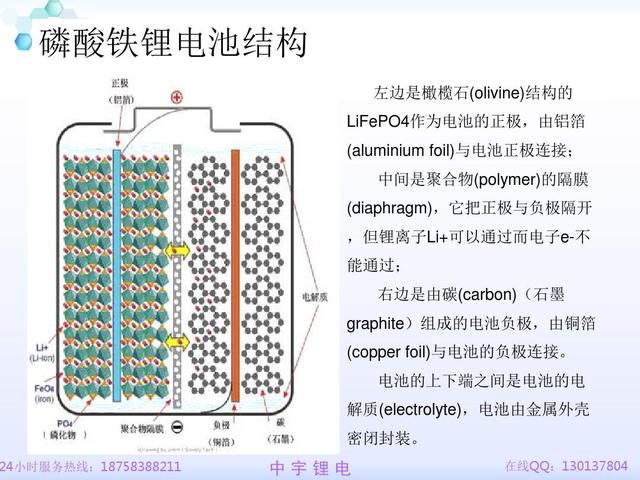

磷酸铁锂电池迎来“巅峰时刻”

追赶宁德时代,国产电池龙头迎来新动作,投资5000万只是第一步

中国新能源汽车市场规模不断扩大,相关产业链企业快速崛起,作为动力电池一哥的宁德时代,市值更是一度涨到了1.3万亿。 而这一庞大的市场,也让不少竞争对手眼红,之前一直坚持电池自产自用的比亚迪,近两年就大动作频频、不断扩充产能。 企查查显示,8月5日

来源:行研学社

以下文章来源于eCar中国 ,作者汽车电子应用网

总被扣上“低端”帽子的磷酸铁锂电池,如今正在成为新能源汽车行业的焦点。

前些年,由于新能源汽车续航里程补贴门槛的攀升,能量密度更高的三元锂电池借势而起,近年来,随着磷酸铁锂电池能量密度的提高与生产工艺的快速迭代,搭载磷酸铁锂电池的新能源汽车续航不断攀升,基本可以满足消费者的需求。

磷酸铁锂电池增长态势强劲,大有赶超三元锂电池的趋势,磷酸铁锂电池的“春天”再回?

01

“春”去“春”又回

为什么是“再次”?在我国新能源汽车发展初期,不少车企选择采用较低成本、高安全性的磷酸铁锂电池作为车型的动力电池组,不过同时存在着体积较大、能量密度低等缺点。

然而2016年底,国家调整新能源汽车推广补贴政策,首次将电池能量密度纳入补贴参考指标,提出“纯电动乘用车动力电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴”,而当时磷酸铁锂电池能量密度水平主要集中在70Wh/kg-80Wh/kg左右,无法享受这波政策优惠。

磷酸铁锂电池能量密度低的弊端不断被放大,电池能量密度更高的三元锂电池开始强势上位,自从2018年市占率被三元锂电池首次超越后,磷酸铁锂电池在市场上的份额就不断下滑。

再到2019年,新能源汽车的补贴退坡平均约50%;2020年4月《关于完善新能源汽车推广应用财政补贴政策的通知》提出将补贴期限延长至2022年底,原则上2020-2022年补贴标准分别在上一年基础上退坡10%、20%、30%。

在一系列补贴政策以及市场驱动下,新能源车企以及供应链成本压力增加,试图缩减电池成本,在这样的背景下,磷酸铁锂电池的成本优势得到凸显,与三元锂电池有了一争高下的机会。

02

市场前景诱人

今年5月份,中国动力电池产量总计13.8GWh,同比增长165.8%。其中,三元材料的产量为4999.5MWh,占同期动力电池产量总和的36.25%;磷酸铁锂电池产量为8765.9MWh,产量首次超过三元锂电池,是同期动力电池产量最高的材料种类。

在中国汽车动力电池产业创新联盟发布的6月份动力电池月度数据中,6月国内动力电池产量为15.2GWh,同比增184.3%,环比增10.2%。其中,三元锂电池产量7.4GWh,占比48.4%,同比增133.6%,环比增47.1%;磷酸铁锂产量为7.8GWh,占比51.2%,同比增256.4%,环比降11.3%。

继5月份产量超出三元锂电池之后,磷酸铁锂电池在6月又实现了超越。

从今年上半年的汇总数据来看,1-6月国内动力电池总产量74.7GWh,其中三元锂电池36.9GWh,占比49.3%;磷酸铁锂电池37.7GWh,占比50.5%,磷酸铁锂电池占比也略高于三元锂电池。

不过在装车量所体现的数据上,今年上半年国内动力电池装车量52.5GWh,同比增长200.3%。其中三元锂30.2GWh,占比57.5%,同比增长139%;磷酸铁锂22.2GWh,占比42.3%,同比增长368.5%。磷酸铁锂电池装车量暴增,而三元锂电池依旧占据明显优势。

磷酸铁锂电池和三元锂电池两者的优缺点十分明显。首先,磷酸铁锂的安全性能更高,由于磷酸铁锂电池的正极材料采用磷酸铁锂,磷酸铁锂晶体在高温及快充时不会造成结构崩坏,在快充、过充的情况下安全性非常高,故磷酸铁锂电池更为安全。其次,磷酸铁锂电池具有更长的充电循环寿命,耐久性、可靠性、稳定性优秀,更为重要的是其成本更低。三元锂电池则低温续航性能更好,能量密度更高,同重量情况下,三元锂电池的续驶里程更长,使车辆整备质量更轻。

全球新能源汽车销量火爆,预计2021年全球新能源汽车销量有望达530万辆以上,假设汽车产销比为1,按每台电动车平均50KWh测算,预计将带动全球动力电池装机量约265GWh,同比增长93%。预计2025年全球新能源汽车销量将达1800万辆,测算得出动力电池装车量约900GWh,是2020年的6.6倍,2020-2025年动力电池装车量复合增速为46%。

换装磷酸铁锂电池对于企业成本降低和利润改善的效果明显,将成为新能源汽车市场的“香饽饽”。中金公司在研报中指出,特斯拉Model 3/Model Y、比亚迪·汉、五菱MINI EVi等爆款车型带动磷酸铁锂乘用车迅速回暖,预期2021年磷酸铁锂电池装机量占比将有望提升至45-50%。

中金公司还表示看好平价和供应双驱下磷酸铁锂需求将持续上行,上调磷酸铁锂2025年国内装机渗透率到54%。

03

产业链纷纷加码布局

电池为什么不耐用了?看看你是不是这么用的?车主:立即改正

请您在阅读前,先点击上面的“关注”。感谢您的支持,我们将为您带来更多有价值的内容。 大家都知道,电池是电动车的核心部件,直接影响电动车的续航里程。这两年,很多电动车用户时常抱怨,为什么电动车电池越来越不耐用,续航里程越来越短?事实上,电动车

因为磷酸铁锂电池相较于三元锂电池在成本方面优势明显,即便目前有着补贴差异,车企将三元锂电池换装磷酸铁锂电池仍能将成本降低10-20%。目前,比亚迪、特斯拉、蔚来汽车、小鹏汽车等品牌陆续推出了磷酸铁锂电池版车型,在成本、补贴的驱动下,未来会有更多车企跟进。

7月8日,特斯拉官网发布新增车型Model Y标准续航版,售价27.6万元,相较此前的长续航版和高性能版,标准续航版价格大幅降低,较四驱长续航车型价格更是“直降”7.19万元。下降幅度之所以达到这么大的幅度,关键是采用了磷酸铁锂电池,供应商为宁德时代。

近日,工信部公布的第346批《道路机动车辆生产企业及产品公告》中,小鹏汽车申报了一款G3i的磷酸铁锂电池版本车型,电池生产商为宁德时代。

结合产量来看,磷酸铁锂电池产量大幅上升,反映的就是新能源车型的畅销,长居国内新能源汽车销量排行榜单前位的车型中,五菱宏光MINI EV、特斯拉Model 3、特斯拉Model Y、比亚迪汉EV、广汽Aion S,欧拉黑猫、奇瑞eQ1、长安奔奔EV等所有纯电车型,或是全系采用磷酸铁锂电池,或是也有磷酸铁锂版本。除了小鹏P7、小鹏G3,哪吒V等也都有磷酸铁锂车型,有消息称,零跑汽车计划今年将旗下车型全部换装为磷酸铁锂电池,蔚来汽车也有计划推出磷酸铁锂版本车型。

同样,海外市场包括特斯拉、大众、戴姆勒等新能源汽车主流企业也纷纷明确了磷酸铁锂电池路径。

这背后,少不了电池厂商在磷酸铁锂电池种类上的布局。数据显示,今年上半年,中国市场磷酸铁锂电池装机量TOP 10电池企业分别为宁德时代、弗迪电池、国轩高科、鹏辉能源、亿纬锂能、瑞浦能源、微宏动力、力神电池、万向一二三和安驰新能源。

其中,亿纬锂能今年以来已投资近80亿元用于乘用车磷酸铁锂电池项目。亿纬锂能称乘用车磷酸铁锂电池项目已经拿下造车新势力长期订单,推测是锁定了小鹏汽车的长期订单。

受终端磷酸铁锂电池车型的热销带动,磷酸铁锂材料市场也出现了投扩产“热”。

比如两个月前,湖南裕能新能源电池材料股份有限公司公告将分别在贵州省福泉市、云南省安宁市进行项目投资。其中项目一:年产30万吨磷酸铁和30万吨磷酸铁锂,项目预计总投资70亿元;项目二:年产35万吨磷酸铁和35万吨磷酸铁锂,项目预计总投资100亿元。湖南裕能表示这有利于其抓住市场机遇扩大产能规模,增强其磷酸铁锂产品供应能力,满足客户需求。

在7月20日,富临精工公告子公司江西升华新材料有限公司拟规划新增投资建设年产25万吨磷酸铁锂正极材料项目,预计总投资40亿元。据悉,新增的磷酸铁锂25万吨产能项目第一期为6万吨,已与相关合作方签署《战略合作协议》,已经有序启动项目落地实施。

据报道,高工锂电不完全统计结果显示,今年以来,新增项目规划产能超200万吨磷酸铁锂材料,总投资规模超400亿元。从出货量看,今年上半年中国正极材料出货量达47.5万吨,其中磷酸铁锂出货量占比37%,约17.58万吨,同比暴增384%。

尤其是在2021年第二季度财报电话会议上,马斯克表示,未来特斯拉电池构成将使用2/3的磷酸铁锂电池和1/3的镍电池,而基于镍的电池中仅使用2%的钴。这可能带动未来更多企业投向磷酸铁锂材料。

04

头部企业引领技术

磷酸铁锂电池升级的意义重大,不论是比亚迪的刀片电池技术还是宁德时代的CTP技术,都让磷酸铁锂电池的能量密度进一步提升,赋能车辆更长的续航里程,提升用户的日常使用体验。

目前,比亚迪的“刀片电池”电池包的能量密度是140Wh/kg,体积利用率提升50%以上,未来将在电芯层面从材料本身和设计方面进一步提升,预计到2025年有望大于180Wh/kg。在比亚迪看来,磷酸铁锂电池材料仍有提升空间,在单体能量密度上也会通过材料体系和工艺的优化继续提升。

宁德时代所规划的下一代磷酸铁锂电芯能量密度在210-230Wh/kg,体积能量密度在450-500Wh/L之间,可支撑电动汽车的续驶里程400-600+公里。

蜂巢能源在也不会放弃磷酸铁锂电池这个主流的解决方案。从蜂巢能源的电芯技术路线图来看,2020年底,蜂巢能源已经做到磷酸铁锂正极+石墨负极170Wh/Kg的能量密度;2021年,蜂巢能源将实现采用蜂巢“刀片电池”的CTP技术;2022年做到200Wh/Kg,2023年负极通过添加硅可以做到230Wh/Kg。

今年1月国轩高科发布的单体能量密度达到210Wh/Kg的磷酸铁锂软包电芯,在制作工艺上采用了JTM(Jelly Roll to Module)技术,电芯能量密度已超过了常规NCM523三元锂电池,接近NCM622的水平。

05

总结

磷酸铁锂需求量有望持续超预期,预计2025年中国磷酸铁锂需求量可达207万吨。随着近年来电池企业技术研发的进步,磷酸铁锂电池在能量密度、低温性能上的劣势正在得以弥补。另外,近期三元锂电池市场原材料上涨成为侧面造就磷酸铁锂电池产量增加的因素之一。

充电设施的逐步完善,方便了电动汽车消费者及时充电补能,对于电动汽车的里程焦虑进一步减弱,反而对电动汽车的安全更加重视,从而在消费终端推动了磷酸铁锂电池的普及。

今年上半年磷酸铁锂电池产量领先,但实际装车量还落后于三元锂电池,不过从短期趋势来看,随着磷酸铁锂电池车型不断增加,性能不断改善,成本将持续降低,装车量会有大幅的上升。

本文仅代表作者观点,不作为任何投资建议及依据。

本文源自头条号:聚点成阵如有侵权请联系删除

天能电池集团股份有限公司 关于获得政府补助的公告

证券代码:688819 证券简称:天能股份 告编号:2021-028 本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性依法承担法律责任。 一、获取补助的基本情况 天能电池集团股份有限公司(以下