锂电池行业专题报告:海外锂电池厂扩产梳理和国产设备的机遇

中航锂电248亿元电池项目落户合肥,与宁德时代“抢地盘”?

文丨AI财经社 魏帅 编辑丨冒诗阳 8月10日,中航锂电宣布与合肥市签署投资协议,将在当地新建年产能50 GWh的动力电池及储能电池产业基地。根据“合肥市人民政府发布”上的消息,该项目总投资为248亿元,选址于合肥市长丰县。 AI财经社了解到,目前中航锂电的产

(报告出品方/作者:长江证券,邬博华、赵智勇、马军)

01 海外电动车市场持续发力

欧洲:未来消费崛起将接力政策逻辑

欧洲市场在2020-2021年实现了高速增长,欧系车企也加大了纯电动平台新车 型的投放力度,但政策仍是欧洲市场的核心驱动逻辑;

2022年欧洲政策逻辑将有所弱化,一是补贴政策开始进入退坡期,退坡节奏相 对平缓;二是碳排放政策在2020-2021年约束力最强,2022年边际的政策变化 相对较小。不过2021年欧洲整体车市相对较弱(较2019年下滑15-20%), 2022年整体车市的恢复有望支持欧洲销量;

2022年的欧洲市场类似于2020年的中国,政策逻辑逐步弱化的同时,消费端驱 动力将逐步承接,从2020年以来的销量结构看,新车型的占比在持续提升。更 重要的是,欧洲车企的纯电动平台新车型在加速落地,产品力和数量有望快速 优化。

美国:预计2021、22年美国新能源车持续扩容

2020年之前特斯拉是美国新能源车市场的主导,2020年占到美国新能源 车销量份额的64%,因而美国新能源车销量的变化本质上是特斯拉的车 型周期。2021年起,传统车企开始发力; 美国新能源车销量1-5月合计22万辆,特斯拉销量提升是原因之一,但 更重要的是美国传统车企的新能源车销量持续创新高;

美国市场在拜登上台后迎来政策及政策预期加码,进而推动车企加大新 能源车布局,同时美国新能源车型加速丰富,供给端有望驱动美国市场 进一步扩容,预计2021、2022年美国新能源车销量分别达到70、130万 辆。

02 海外锂电池厂扩产梳理

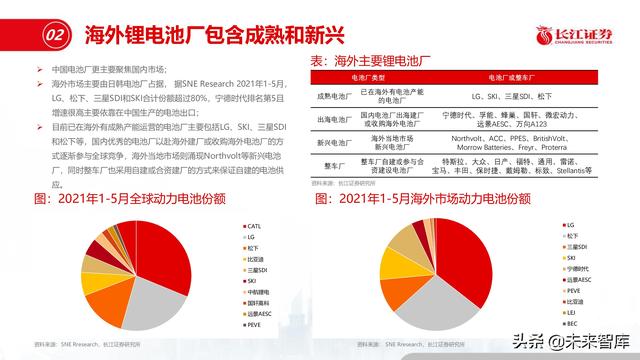

海外锂电池厂包含成熟和新兴

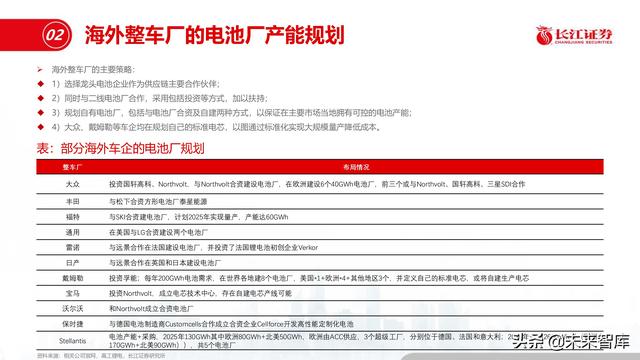

中国电池厂更主要聚焦国内市场; 海外市场主要由日韩电池厂占据, 据SNE Research 2021年1-5月, LG、松下、三星SDI和SKI合计份额超过80%,宁德时代排名第5且 增速很高主要依靠在中国生产的电池出口; 目前已在海外有成熟产能运营的电池厂主要包括LG、SKI、三星SDI 和松下等,国内优秀的电池厂以赴海外建厂或收购海外电池厂的方 式逐渐参与全球竞争,海外当地市场则涌现Northvolt等新兴电池 厂,同时整车厂也采用自建或合资建厂的方式来保证自建的电池供 应。

LG新能源IPO在即,2025年扩产规划约430GWh

LG动力电池以软包为主,此外还为特斯拉提供圆柱形动力电池; LG官方产能规划为2020、2021、2023、2025年动力电池产能达120GWh、150GWh、260GWh、430GWh; 2025年430GWh中美国的产能为欧洲为 155GWh(36%),145GWh(占34%),其他130GWh产能将在中国、韩国及和现代汽车印度尼西亚的合资企业 ;当前LG新能源正进行IPO,IPO融资后有望加快执行扩产; 预计LG扩产招标从2021年开始逐年攀升,未来扩产最大增量来自美国,其次是欧洲与中国。

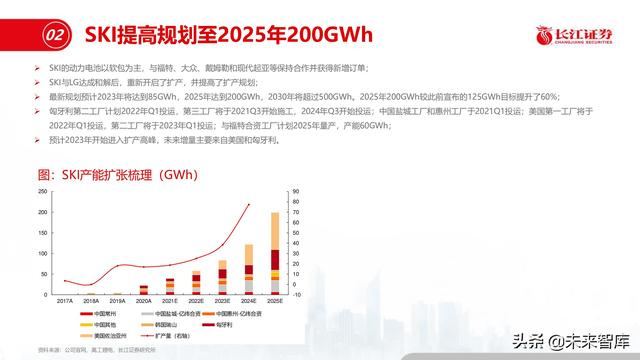

SKI提高规划至2025年200GWh

SKI的动力电池以软包为主,与福特、大众、戴姆勒和现代起亚等保持合作并获得新增订单; SKI与LG达成和解后,重新开启了扩产,并提高了扩产规划; 最新规划预计2023年将达到85GWh,2025年达到200GWh,2030年将超过500GWh。2025年200GWh较此前宣布的125GWh目标提升了60%; 匈牙利第二工厂计划2022年Q1投运,第三工厂将于2021Q3开始施工,2024年Q3开始投运;中国盐城工厂和惠州工厂于2021Q1投运;美国第一工厂将于 2022年Q1投运,第二工厂将于2023年Q1投运;与福特合资工厂计划2025年量产,产能60GWh; 预计2023年开始进入扩产高峰,未来增量主要来自美国和匈牙利。

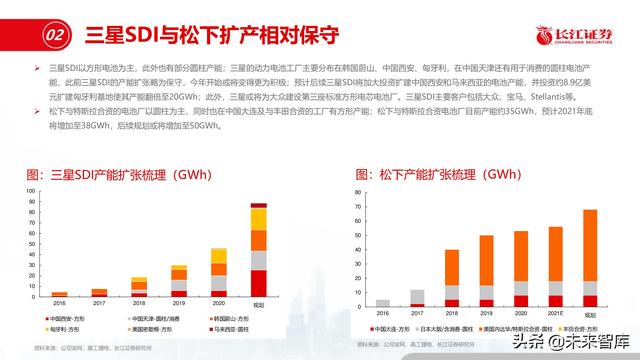

三星SDI与松下扩产相对保守

三星SDI以方形电池为主,此外也有部分圆柱产能;三星的动力电池工厂主要分布在韩国蔚山、中国西安、匈牙利,在中国天津还有用于消费的圆柱电池产 能,此前三星SDI的产能扩张略为保守,今年开始或将变得更为积极;预计后续三星SDI将加大投资扩建中国西安和马来西亚的电池产能,并投资约8.9亿美 元扩建匈牙利基地使其产能翻倍至20GWh;此外,三星或将为大众建设第三座标准方形电芯电池厂。三星SDI主要客户包括大众、宝马、Stellantis等。 松下与特斯拉合资的电池厂以圆柱为主,同时也在中国大连及与丰田合资的工厂有方形产能;松下与特斯拉合资电池厂目前产能约35GWh,预计2021年底 将增加至38GWh,后续规划或将增加至50GWh。

宁德时代德国工厂计划投资18亿欧元

宁德时代于2018年7月决议投资设立欧洲生产研发基地德国时代,建设地点位于德国图林根,初始计划投资2.4亿欧元,2019年6月提高到18亿欧元,主 要面向欧洲地区整车厂; 德国时代于2019年10月正式动工,根据计划,将分两期建设,计划2021年投产,预计到2022年可实现14GWh的电池年产能; 宁德时代正加大海外市场开拓,已经与丰田、特斯拉、宝马、戴姆勒、大众、沃尔沃等国际车企品牌深化合作,获得其多个重要项目的定点。

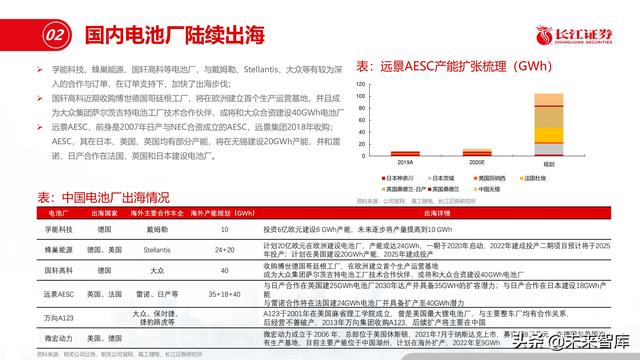

国内电池厂陆续出

孚能科技、蜂巢能源、国轩高科等电池厂,与戴姆勒、Stellantis、大众等有较为深 入的合作与订单,在订单支持下,加快了出海步伐; 国轩高科近期收购博世德国哥廷根工厂,将在欧洲建立首个生产运营基地,并且成 为大众集团萨尔茨吉特电池工厂技术合作伙伴,或将和大众合资建设40GWh电池厂 ; 远景AESC,前身是2007年日产与NEC合资成立的AESC,远景集团2018年收购; AESC,其在日本、美国、英国均有部分产能,将在无锡建设20GWh产能,并和雷 诺、日产合作在法国、英国和日本建设电池厂。

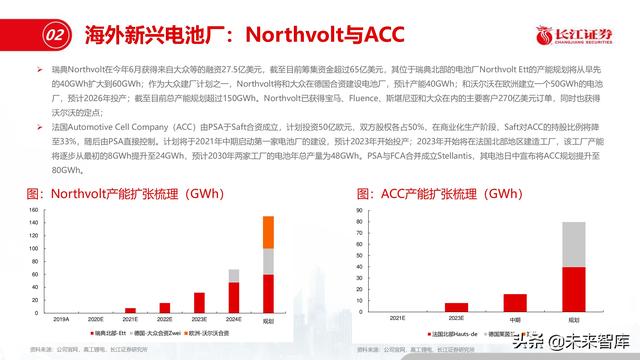

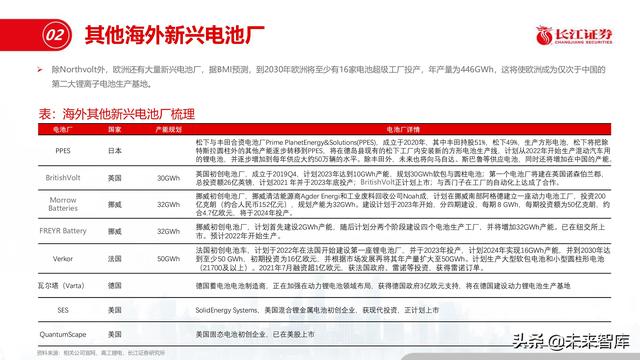

海外新兴电池厂:Northvolt与ACC

瑞典Northvolt在今年6月获得来自大众等的融资27.5亿美元,截至目前筹集资金超过65亿美元,其位于瑞典北部的电池厂Northvolt Ett的产能规划将从早先 的40GWh扩大到60GWh;作为大众建厂计划之一,Northvolt将和大众在德国合资建设电池厂,预计产能40GWh;和沃尔沃在欧洲建立一个50GWh的电池 厂,预计2026年投产;截至目前总产能规划超过150GWh。Northvolt已获得宝马、Fluence、斯堪尼亚和大众在内的主要客户270亿美元订单,同时也获得 沃尔沃的定点;

法国Automotive Cell Company(ACC)由PSA于Saft合资成立,计划投资50亿欧元,双方股权各占50%,在商业化生产阶段,Saft对ACC的持股比例将降 至33%,随后由PSA直接控制。计划将于2021年中期启动第一家电池厂的建设,预计2023年开始投产;2023年开始将在法国北部地区建造工厂,该工厂产能 将逐步从最初的8GWh提升至24GWh,预计2030年两家工厂的电池年总产量为48GWh。PSA与FCA合并成立Stellantis,其电池日中宣布将ACC规划提升至 80GWh。

03 国产锂电设备具有全球竞争力

海外锂电设备企业大多属于“小而精”类型

日本锂电设备公司多成立于上世纪40~60年代,随着上世纪80-90年代日本锂电池行业兴起而成长;韩国设备企业多成立在2003年前后,随着LG化学、三星 SDI等韩国企业在2000年前后研制出锂电池而成长; 海外电池设备公司普遍产品结构较为单一,员工数量较少,且受制于人工成本高、工作稳定及谨慎经营风格等因素,设备企业人员扩张速度缓慢。

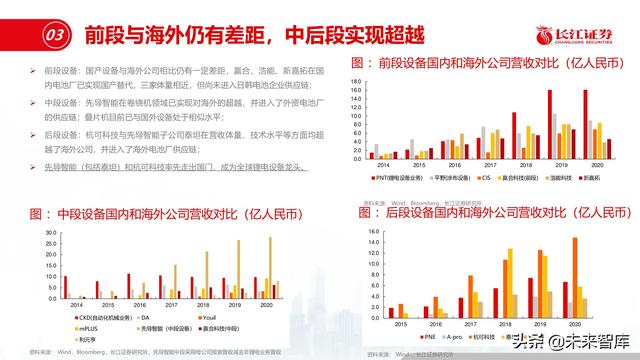

前段与海外仍有差距,中后段实现超越

前段设备:国产设备与海外公司相比仍有一定差距,赢合、浩能、新嘉拓在国 内电池厂已实现国产替代,三家体量相近,但尚未进入日韩电池企业供应链;

中段设备:先导智能在卷绕机领域已实现对海外的超越,并进入了外资电池厂 的供应链;叠片机目前已与国外设备处于相似水平;

后段设备:杭可科技与先导智能子公司泰坦在营收体量、技术水平等方面均超 越了海外公司,并进入了海外电池厂供应链;

先导智能(包括泰坦)和杭可科技率先走出国门,成为全球锂电设备龙头。

封杀韩国吊打美国!国家一路护航,中国动力电池6年实现完美反攻

文 | 华商韬略 吴苏 在新能源汽车领域,中国已然形成“产业链大合唱”。 据媒体报道,不只是宁德时代、比亚迪这样市值万亿上下的巨头,股价一飞冲天的新能源汽车相关概念股还有很多,其中锂电池板块表现最为突出,比如融捷股份、西藏城投、赣锋锂业、盛新锂能

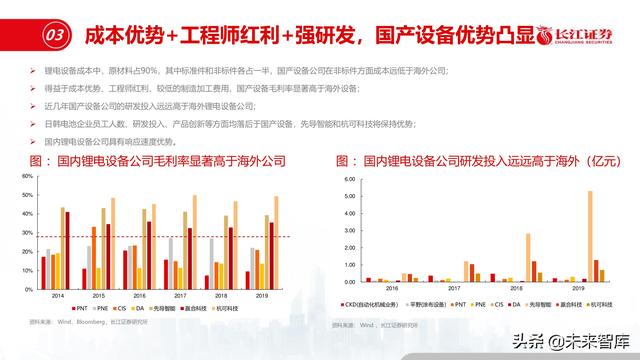

成本优势+工程师红利+强研发,国产设备优势凸显

锂电设备成本中,原材料占90%,其中标准件和非标件各占一半,国产设备公司在非标件方面成本远低于海外公司; 得益于成本优势、工程师红利、较低的制造加工费用,国产设备毛利率显著高于海外设备; 近几年国产设备公司的研发投入远远高于海外锂电设备公司; 日韩电池企业员工人数、研发投入、产品创新等方面均落后于国产设备,先导智能和杭可科技将保持优势; 国内锂电设备公司具有响应速度优势。

国内锂电设备公司在部分海外电池具有优势

海外成熟电池厂以日韩为主,电池厂对供应商选择相对保守,具有较高的进入门槛,国产设备较难进入; 以Northvolt为代表的海外新兴电池厂,和松下-丰田、SAFT、特斯拉等整车厂,电池技术相对较为薄弱,对设备依赖度大,更愿意采用整线,国产设备具有较大优 势; 国产设备在中后段相较海外竞争对手优势明显。

主要厂商的锂电设备份额,国内海外差异较大

海外成熟电池厂以日韩为主,电池厂对供应商选择相对保守,具有较高的进入门槛,国产设备较难进入,杭可科技进入较早,在韩系电池厂后段有较大份额,较 为受益;先导智能进入了LG供应链,也将受益;以Northvolt为代表的海外新兴电池厂,和松下-丰田、SAFT、特斯拉等整车厂,电池技术相对较为薄弱,对设备依赖度大,更愿意采用整线,国产设备具有较大 优势; 国产设备在中后段相较海外竞争对手优势明显。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。

「链接」

本文源自头条号:未来智库如有侵权请联系删除

上兵伐谋:打赢TWh时代电池“交付战”

撰稿丨闫志刚 编辑丨麦 子 美编丨CBEA独耀 继“芯片荒”之后,“电池荒”成了车企、电池企业新的,并且可能是未来较长一段时间的新焦虑。 年初,宁德时代董事长曾毓群就曾直言,“未来5年,锂产业市场将迎来井喷期,快速进入TWh时代,高效率、高品质的交付将