动力电池订单快速成长,欣旺达围绕新能源汽车电池全面布局

2021年中国动力电池装车量情况!中国电池企业“三足鼎立”

中国动力电池装机电量排名存在诸多变数。新能源汽车市场需求的增长相应地带动了动力电池的需求。根据NEResearch的数据,今年上半年全球电动汽车电池装机量为114.1GWh,同比增长153.7%。其中,中国领先的动力电池公司宁德时代的市场份额为299%,LG新能源紧随其

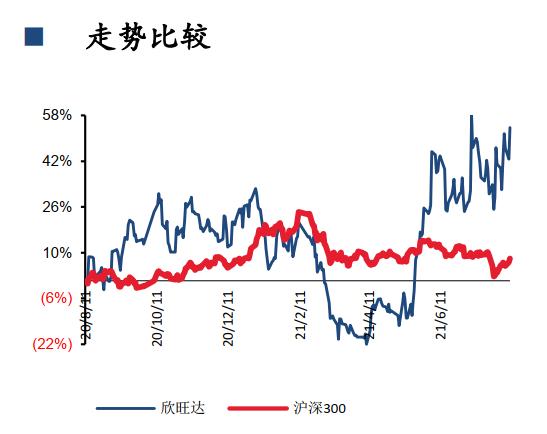

本报告关注的公司是:欣旺达

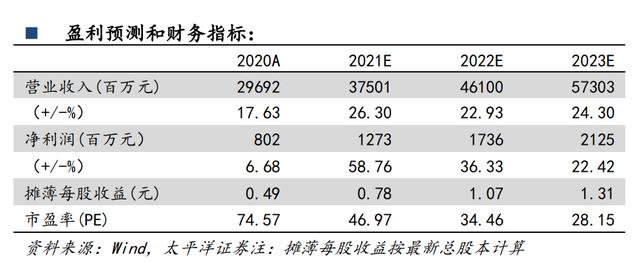

业绩情况:2021年上半年,公司实现营业收入156.82亿元,同比增长36.25%,归母净利润6.17亿元,同比增长10391.43%。其中,第二季度实现营业收入78.61亿元,同比增长24%,归母净利润4.89亿元,同比增长350.41%。

消费电子电池业务稳定增长,电芯自供率持续提升。2021年上半年公司核心业务手机数码类、笔记本电脑类、智能硬件类分别实现营收93.95亿元、21.87亿元、19.35亿元,同比变动+42.5%、+29.3%、-6.03%。在今年上半年手机寡淡的市场背景下,手机数码类电池能实现如此高增着实不易,而这我们也看出其实更多贡献来自于A客的产品,在下半年安卓旗舰机型逐渐释出、iphone13出货量可能继续上一个台阶的背景下,手机数码类的成长有望得以延续。笔电市场在全球疫情的大环境下,最近两年一直保持着比较高的出货基数,而未来随着国产品牌华为、小米等先机进入笔电市场,本土增量继续扩大,持续成长也有充分的保障。在以上两个板块的坚实基础上,欣旺达围绕电池模组和电芯不断扩充产能,将能够保持传统业务的稳固增长。

电芯方面,子公司惠州锂威于报告期内实现营收9.25亿元,同比增长131%;实现净利润4.92亿元,同比增长207.5%。同时,子公司浙江锂威一期厂房已投入使用,并将于第三季度开始正式量产。随着消费类电芯生产规模显著提升,稼动率稳步提升,以及自供比例的提升,公司不仅得到了下游优质客户的认可,同时产品的附加值也得到了有效提升,进一步巩固了公司全球消费电池的龙头地位。

新能源汽车行业需求持续上升,上半年销售获得重大突破。公司2021年上半年动力电池业务发展势头良好,累计新增15款车型进入公告目录。车企车型项目的定点函包括东风柳汽菱智CM5EV、东风E70、广汽A9E、吉利PMA平台、吉利GHS2.0平台、上汽通用五菱宏光mini等;同时公司积极与汽车厂商建立合作关系,涵盖雷诺、日产、易捷特、吉利、东风、广汽、上汽通用五菱、小鹏等。伴随新能源汽车需求不断攀升,多重利好政策的双重影响,公司前期布局的多维度产品矩阵以及储备的国内外大客户的订单进入收获阶段。据GGII统计,2021年上半年全球新能源汽车销售约225.2万辆,同比增长151%;中汽协数据显示我国新能源汽车销售120.6万辆,同比增长200%,相比年初渗透率提升4个点至9.4%。汽车电动化加速推进,而且欣旺达在混动领域对比国内其他公司有明确的优势,公司在产能利用率及开拓优质客户方面力度正在不断增强,动力电池领域的竞争力加强因子正在逐渐累积。

动力电池规模持续扩大,减亏预期明朗。与去年同期相比,公司汽车及动力电池领域规模增长明显,报告期内实现营收5.74亿元,同比增长344.27%;毛利率为6.76%,下滑0.85个点。所以虽然上半年盈亏情况与去年相仿,但在前述的充实订单的准备下,今年下半年公司动力电池领域减亏的预期将较为明朗。

围绕新能源汽车电池全面布局上下游产业链,实现汽车电池规模及利润双升。欣旺达计划与南昌经开委开展动力电池业务,将投入动力电池电芯、电池模组、电池PACK、电池系统等业务。项目将于2021/2022/2024/2026年实施,分别新增4/10/16/20Gwh电芯和电池系统生产线。此外,欣瑞宏盛、前海汉龙、欣瑞宏睿、和天津和谐拟合计出资7.5亿元对欣旺达汽车电池增资。此次增资不仅彰显了公司管理层对公司未来可持续成长的信心,公司动力领域规模也将进一步壮大,有利于未来盈利水平的提升。

盈利预测与投资评级:维持买入评级。预计公司2021-2023年将分别实现净利润12.73亿、17.36亿和21.25亿元,当下市值对应2021-2023年估值分别为46.97、34.46、28.15倍,维持买入评级。

特斯拉公布电池回收细节 有望刺激行业爆发

据外媒报道,特斯拉最新《2020影响力报告》揭露电池回收的更多细节,有多达92%的电池材料能够回收再利用。光是2020年,特斯拉共计就已经回收了1300吨的镍、400吨的铜和80吨的钴。特斯拉也表示,正在建造中的德州和柏林工厂都会自行生产电池,而特斯拉也会针

风险提示:(1)3C类电池业务扩产进度不及预期;(2)电芯自供率提升进度不及预期;(3)新能源汽车发展不及预期,公司客户拓展、产能扩增等进展不及预期。

证券分析师:王凌涛 执业资格证书编码: S1190519110001

证券分析师:沈钱 执业资格证书编码: S1190119110024

首发时间:2021-08-11

更多内容请查看太平洋证券完整研报。

*风险揭示:尊敬的投资者,我们郑重提醒您理性看待市场,没有只涨不跌的市场,也没有包赚不赔的投资,投资者应理解并始终牢记“买者自负”的原则与“股市有风险,入市需谨慎”的投资准则,防止不顾一切、盲目投资的非理性行为。理性管理个人财富,安全第一。

*免责声明:文中内容不代表投资建议,并不构成对任何股票的购买、抛售或持有的邀约或意图。再次提示您,市场有风险,投资需谨慎。

。

本文源自头条号:太平洋证券如有侵权请联系删除

欲弯道超车?“电线小霸王”金龙羽:不超过3亿元研发固态电池 市场先涨为敬

一家从未做过电池的企业,突然宣布研发下一代新型电池,此前董秘表示公司在寻找新的增长点,其能否实现弯道超车? 8月12日,金龙羽(002882)开盘即封板,报10.13元/股,总市值43.85亿元,截至发稿,涨停板封单超17万手。 8月11日金龙羽晚间公告,经公司全资