来势汹汹的电池荒,让马斯克也开始“焦虑”了

黄斌汉:锂电池行情远没结束!短期震荡后翻翻仍很多

昨天周三盘中金融大涨,目前看不管是房地产税因素,市场预期未来金融全进股市推动券商大涨。这是正常的大方向,但过程不会一蹴而就的。这就是行情,现在机构或上市公司拿 到钱没法投房地产,出现购买私募频频的现象。这就是一个大时代的到来。 短期风险,昨天

在人们看不到的背后,是一场电池上游资源的争夺战。

在去年特斯拉“电池日”上,马斯克曾豪情万丈地宣布要自产电池。

数天后,特斯拉与锂矿商皮埃蒙特(Piedmont)签订了一份长达五年的锂矿供应合约。

然而一年时间过去,皮埃蒙特宣布将无限期推迟向特斯拉交付首批锂辉石精矿。

在最近来势汹汹的“电池荒”背景下,马斯克的电池梦还没开始,就在第一步“摔了个跟头”。

电池供应紧张,马斯克的心病

纵观特斯拉近几年的财报,自2018年起,电池供应开始成为特斯拉产能限制的重要因素之一。彼时由于松下电池的产能爬坡速度不及特斯拉汽车生产线的产能爬坡速度,特斯拉Model 3的量产开始陷入停滞。

在第二年的特斯拉年度股东大会上,马斯克亲自承认电池供应是限制特斯拉产品上市的主要因素。

在当时,特斯拉纯电动半挂Semi Truck已经发布整整两年,但因为电池问题,一直处在无米下锅的窘境。

特斯拉动力总成与能源工程高级副总裁Drew Baglino也曾表示过:我们要主导自己的命运。

不过以特斯拉现有的技术,想快速投产自研电池并不现实。就目前最新型的4680电池而言,还是依靠松下的生产线进行生产。

为了稳住了新车型的供应保障,特斯拉相继将LG化学和宁德时代拉入自家电池供应链。

回到全球市场,即使动力电池厂商在努力扩张,依然跟不上新能源汽车发展的脚步。

除了特斯拉这类新能源车企以外,各大传统车企电动化转型、新玩家的加入,都需要庞大的电池供应量。

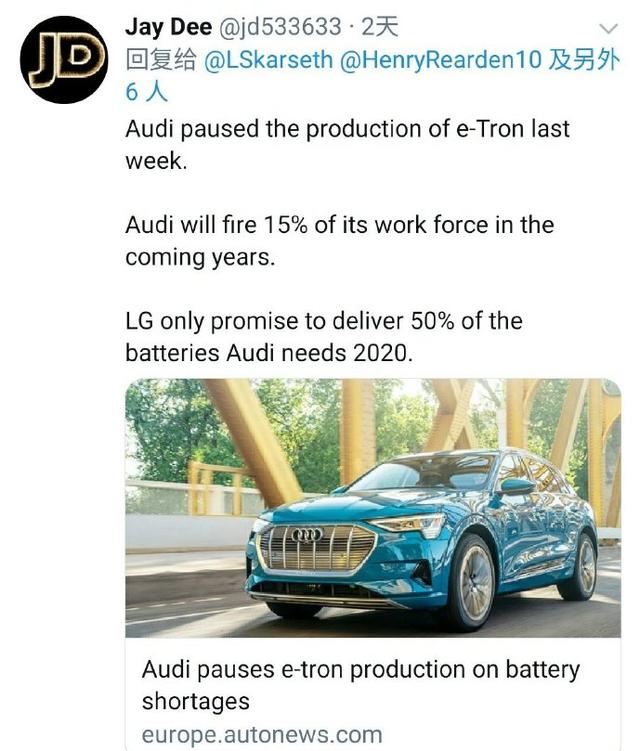

此前,宝马、奔驰、奥迪等几家传统车企的电动化转型产品,先后遇到停止和限制生产的状态。

除了受到疫情、缺芯、需求等因素的影响之外,电池供应短缺也是不能忽视的因素之一。

图 | 因为LG供货不足,奥迪e-tron遭遇停产

7月初,央视财经报道了这场席卷新能源汽车产业的“电池荒”:宁德时代公开表示自己一直被催货,甚至传出何小鹏亲自去工厂蹲货。

国内车企尚且如此,这更加深了特斯拉对电池供应的恐慌。

唯一能解决的办法,还是将电池供应掌握在自己手里。

就目前特斯拉自研电池进度而言,万事俱备,只差原料。

但目前来看,也正是原料卡住了特斯拉自研电池的脖子。

万事具备,无奈队友“拖后腿”

想自产电池的第一步就是要找到稳定的锂资源供应,拥有锂矿经营权的皮埃蒙特是特斯拉的首选目标。

这座锂矿项目位于美国北卡罗来纳州的金斯山,虽然离特斯拉自家工厂依然有一段距离,但相比于远在南美和澳大利亚的锂矿,家门口的资源显然“更香”。

按照计划,皮埃蒙特将于2022年7月至2023年7月间交付首批锂精矿,并送到位于得州超级工厂附近的一座锂冶炼厂,接着就可以将这批锂精矿提炼成氢氧化锂,并用于电池生产。

在此期间,特斯拉一直在推进着相关工厂的建设,在完工之后,每年可生产出50万辆电动汽车所需电池。

然而特斯拉如此努力,却不料自家队友是个“拖延症”。

按照皮埃蒙特的说法,无限期推迟是因为当地政府没有批准采矿许可证。但据外媒报道,地方审批的问题全出在皮埃蒙特自己身上。

早在2018年9月,皮埃蒙特就向投资者披露,公司预计2019年就可以从当地加斯顿县申请到采矿许可证。

但是实际上,公司迟迟没有行动。

负责审批这个项目的加斯顿县委会表示:他们明确要求皮埃蒙特提供该采矿项目可能引起的飞尘、噪音、水污染等影响报告,但皮埃蒙特迟迟没有提供任何相关信息。

图 | 美国最大的Thacker Pass锂矿

动力电池:低端产能退出优质产能才能进来

【高质量能源内容,点击右上角加'关注'】 8月3日,比亚迪旗下弗迪电池成立全资子公司“无为弗迪电池有限公司”,将专门从事先进的高端动力电池新材料、新技术研发。据称,比亚迪成功推出刀片电池后,或将为特斯拉等车企供货。 今年以来,国内动力电池供应出现

有人爆料称,公司拖延提交申请材料,可能是因为当时锂矿价格疲软。

在多次的推迟后,公司和县委会主席的关系跌入了谷底。尤其当皮埃蒙特高调宣布与特斯拉进行合作之后,县委会主席更是直言:“为什么皮埃蒙特在矿山获批之前就和特斯拉达成协议?这完全本末倒置了。”

因此,负责审批该项目的7名成员中,已经有5名公开表示会否决或推迟该项目。

尽管皮埃蒙特CEO菲利普斯言辞恳切地道歉,但当地民众依然对皮埃蒙特抱有不满。

直到本月6日,县委会一致通过决议裁定拒绝审批皮埃蒙特,皮埃蒙特才不得不宣布无限期推迟交付的消息。

就这样,信心满满的马斯克还在等着锂矿,就在造电池的第一步“跌了跟头”。

不仅是锂矿,什么都缺

就全球电池供应链而言,锂矿资源原本是最不缺货的资源。

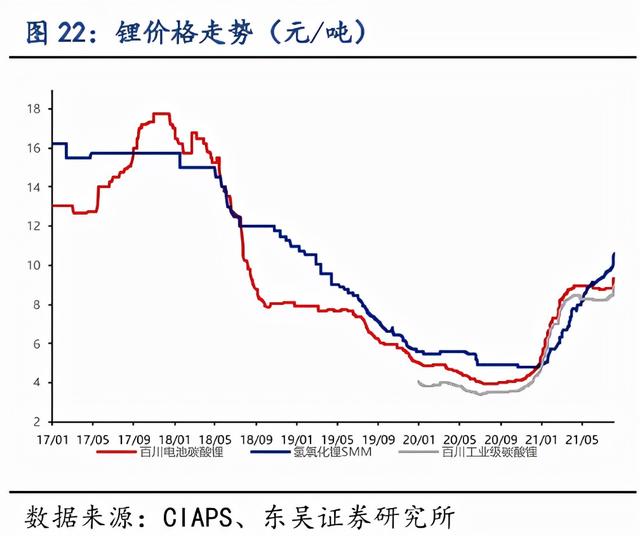

由于早些年上游锂矿和锂盐的投资不断增加,锂资源的供给已经进入相对过剩的阶段。

加之全球汽车市场负增长以及新冠疫情的影响,下游需求骤降,导致锂盐价格一路走低,从2018年的16万/吨跌到2020年的4-5万元/吨。

但就在2020年9月之后,造车新玩家的不断加入,让跌入谷底的锂盐价格再次迎来了一次飞涨。

截至本月,用于电池的工业级锂盐价格又一次来了10万/吨的关口。

价格的波动,让锂资源的供应开始变得充满不确定性。

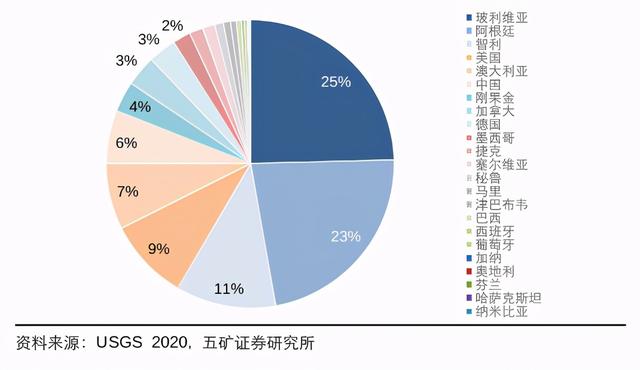

更令特斯拉犯愁的是,目前全球大部分锂资源都由中国、澳大利亚、阿根廷、智利等国家的企业经营。

对于特斯拉来说,如果想掌握锂资源,目前也只有自家门口的锂矿最为安全。

可惜自家队友并不“给力”。

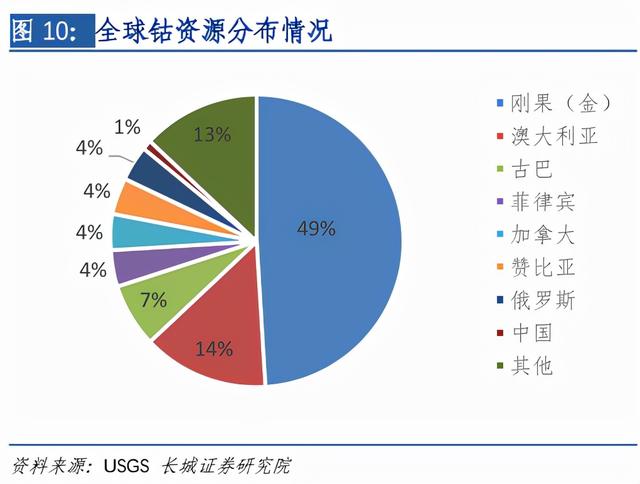

除了锂资源以外,马斯克对镍、钴同样顾虑。这些金属相较于锂来说,是实实在在的“稀有金属”。

其中,钴金属大部分分布在刚果(金),因为该国长年战乱,供给极不稳定,价格波动剧烈。

而镍金属在开采技术上难度过大,同样难以保障供应。

此前,比亚迪CEO王传福在谈到电池材料时就表示:“发展新能源汽车最主要是为了解决石油卡脖子问题,但是中国的钴资源几乎没有,镍资源也很少,中国不可能走回头路,从被石油卡脖子到被金属钴和镍卡脖子。”

因此他得出结论,比起要使用大量镍、钴的三元锂电池,使用磷酸铁锂作为正极材料的刀片电池不仅安全性更好,而且完全不依赖稀有金属,没有卡脖子的后顾之忧。

为了锁定上游资源,马斯克远赴镍资源最丰富的印度尼西亚,给镍矿厂商“画饼”,告诉他们“只要环保开采,就别愁没有大订单”。

同时,特斯拉瞄上了位于太平洋的新喀多尼亚岛,并获得这座小岛上的镍钴矿的开采权。

图 | 特斯拉购买的淡水河谷镍钴矿

而在控制钴资源方面,特斯拉一边喊着电池“无钴”化,一边又悄悄启动了一项囤钴计划,向全球最大的金属矿商嘉能每年采购6000吨的钴原料。

事实上,不只是特斯拉在积极布局稀有金属资源,大众、宝马、松下、三星SDI和国内一众上下游厂商暗地中都加入了对上游资源的“抢夺”。

或许从普通人的视角来看,汽车行业的竞争只存在于整车厂之间。

实际上这在这场新能源革命的背后,上游矿产资源的争夺战其实更为激烈。

结语

无论是车企的“电池荒”还是特斯拉的“资源危机”,事实上是各国在新能源斗争里的缩影。

随着电动车的发展,上游供应链的竞争将会继续加剧。

今年6月,美国能源部、国防部、商务部和国务院共同发布了《国家锂电池蓝图(2021-2030)》,目标就是建设美国国内的锂电池原材料的加工能力,并且降低对敏感材料(尤其是镍和钴)的依赖程度。

而我国早就在国内外布局矿产资源,从而稳定了整条供应链。

随着开采工艺的不断进步以及电池厂商的扩产布局,动力电池将不再是整车厂的顾虑。无论是“缺芯”还是“缺电池”,都不会影响新能源汽车向积极的方向发展。

本文源自头条号:镁客网如有侵权请联系删除

2021年上半年我国锂离子电池产量106.9亿只

【高质量能源内容,点击右上角加'关注'】 工信部发布2021年1-6月电池行业经济运行情况。公告显示: 生产情况方面,2021年1-6月,全国电池制造业主要产品中,锂离子电池产量106.9亿只,同比增长44.1%;铅蓄电池产量12754.8万千伏安时,同比增长29.7%;原电池及