一文看懂钠离子电池产业链的投资机会

钠离子电池板块迎利好涨逾3% 机构称有望改变储能业格局

本报记者 姚尧 8月25日,工信部答复政协第十三届全国委员会第四次会议第4815号提案称,将组织有关标准研究机构适时开展钠离子电池标准制定,并在标准立项、标准报批等环节予以支持。此外,有关部门将支持钠离子电池加速创新成果转化,支持先进产品量产能力建

近几月,钠离子电池概念持续火热,今日再次迎来政策利好,钠离子电池板块指数高开低走,截至收盘,指数收涨3.16%。

(钠离子电池板块指数)

在钠离子电池板块相关的股票中,华阳股份、山东章鼓、圣阳股份涨停,并且近60个交易日累计涨幅达到了131.5%、96.3%和67%。

自今年5月份宁德时代谈及锂电池,至7月底官宣钠离子电池以来,钠离子板块火热程度一直延续至今,那么,后续钠离子产业链还有什么投资机会呢?

01

工信部推动钠离子商业化

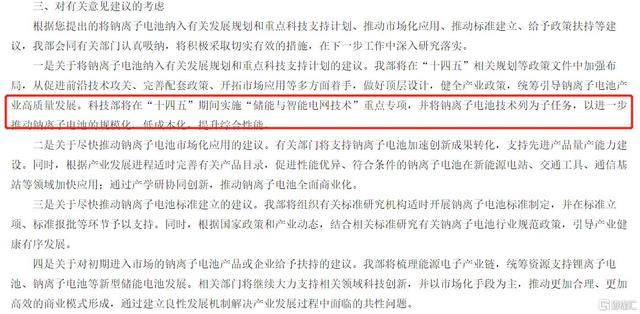

从消息面上,工信部昨日表示,将组织有关标准研究机构适时开展钠离子电池标准制定,引导产业健康有序发展。

(数据来源:工信部)

此外,工信部还表示,将做好顶层设计,健全产业政策,统筹引导钠离子电池产业高质量发展。科技部将在“十四五”期间实施“储能与智能电网技术”重点专项,并将钠离子电池技术列为子任务,进一步推动钠离子电池的规模化、低成本化,提升综合性能。

在全球碳中和共识下,新能源车产业和储能产业迎来政策利好,锂电池行业进入快速增长通道。然而,在锂电池一片火热之际,氢能、钠离子等新的技术路线被提出来,并得到政策支持,主要原因是与锂电池相比,氢能更为清洁,且单位体积或质量具备更高的能量密度;钠电池则是因为在地壳中储量更丰富、更易获取,使用成本更低,据英国钠离子电池公司FARADION预测,在规模生产后,钠离子电池成本比锂离子电池成本低30%。

目前,工信部推动钠离子商用化,或许会引起不少投资者的担忧,低成本的钠离子电池会不会取缔锂电池在新能源车的地位呢?

02

钠离子瞄准储能市场

在新能源补贴退坡的情况下,2020年至今新能源车景气度不断提升,除了全球新能源车政策刺激因素,最重要的便是,锂离子电池的技术突破,包括电池单芯能量密度提升以及电池包装简化技术,逐渐缓解人们对新能源车的续航里程焦虑。

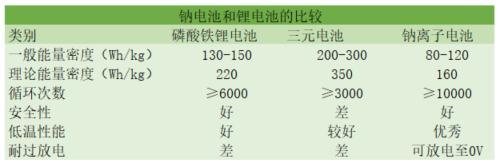

与锂电池相比,钠离子虽然在低温、高功率下具备优势,但在最重要的能量密度一项,钠离子电池与锂离子电池的差距较大,钠离子的能量密度尚未能与磷酸铁锂电池匹敌。

显然,受到能量密度的制约,短期钠离子电池还不至于对磷酸铁锂电池构成威胁。

工信部:将推动钠离子电池全面商业化

【工信部:将推动钠离子电池全面商业化】工信部将推动钠离子电池全面商业化据大河财立方消息,8月25日,工信部答复政协第十三届全国委员会第四次会议第4815号(工交邮电类523号)提案称,工信部长期以来积极推动新型电池产业发展。一是制定发布《信息产业发展

不过,相比新能源车的动力电池,储能电池对能量密度的要求更低,但对成本的要求更高,因而,钠离子电池在储能市场或大有可为,正如工信部所提出的:“高性价比的钠离子电池有望成为锂离子电池的重要补充,尤其是在固定式储能领域将具有良好发展前景。”

根据2021年7月发改委,能源局《关于加快推动新型储能发展的指导意见》中指出到2025年新型储能装机规模将达到30GW以上,而当前全国电化学总储能仅为3.3GW。2021-2025年电化学储能装机量年复合增长率将达到55%。因此,若钠离子电池能成功实现技术突破,完善产业链,将有望在储能领域迎来快速发展。

03

钠离子电池产业链

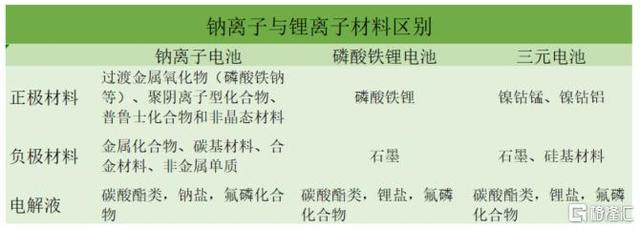

钠离子电池的工作原理与锂电池的工作原理相近,并且在电池的构成上,钠离子电池同样拥有正极、负极、隔膜和电解液四大部分,不过,在各大部分的使用材料差距较大,特别是正极材料和负极材料。并且,由于钠离子尚处于发展初期,还没有形成较好的产业链。

具体来看,锂离子电池正极材料的路线基本已经确定为磷酸铁锂材料和三元材料两条路线,负极材料也在石墨向硅基材料发展。而钠离子电池总体还处于研发阶段,正极材料可选择的包括过渡金属氧化物(磷酸铁钠等)、聚阴离子型化合物、普鲁士化合物和非晶态材料四种路线,其中过渡金属氧化物和普鲁士化合物相对具有优势,在负极材料方面,可选择的材料包括金属化合物、碳基材料、合金材料、非金属单质四类路线,其中碳基材料相对更有优势,在电解液方面,主要是锂盐。

相应的,根据不完全统计,处于钠离子电池产业链上的企业梳理如下:

(数据来源:方正证券)

今日涨停的三家钠离子电池企业华阳股份、山东章鼓和圣阳股份中,其中华阳股份和山东章鼓均包含钠电池软包,根据相关资讯,山东章鼓钠离子电池已在客户制定下进行量产。而华阳股份虽仅持有中科海钠1.68%的股份,但中科海钠是国际少有拥有钠离子电池核心专利与技术的电池企业之一,今年6月,中科海钠全球首套1MWh钠离子电池储能系统已获投运。

04

小结

钠离子电池相较于锂离子电池具有低成本的优势,但在能量密度上又无法与之匹敌。因而,在对能量密度要求更高的新能源车领域,锂离子将继续占据主流位置。钠离子电池凭借成本优势,转向对能量密度要求不高,对成本要求更高的储能市场较大的发展机会。若未来随着钠技术逐步走向成熟,能量密度能够突破200Wh/kg,那么,钠离子电池从储能逐步走向动力也不无可能。

当前,钠离子电池产业链还处于初期发展阶段,短期产业链上的企业将难以大幅释放业绩,但率先在产业链上布局并具有研发优势的企业还是值得关注的。

本文源自头条号:格隆汇如有侵权请联系删除

一份来自美国最大国家实验室的电池供应分析

【能源人都在看,点击右上角加'关注'】 除了目标研究,著名国家实验室还关注研究美国电动汽车电池供应链。 电动汽车(EVs)在里程和价格上迅速提升,这早已经不是什么秘密了。关键在于对电化学,储存和释放电能的材料的深入研究。虽然主要电池制造商是电池研