欣旺达动力电池“下重注”:年营收占比不足6%、计划投入200亿元,爱拼一定“兴旺达”?

海外|LG能源计划2022年量产磷酸铁锂电池,或将采用软包形式

文:懂车帝原创 魏微 [懂车帝原创 行业] 日前,外媒报道称,LG Energy Solution(LG能源解决方案公司,以下简称“LG能源”)正在推动其“新型”磷酸锂铁电池在2022年实现量产。 LG能源计划在2022年量产磷酸铁锂电池 实际上,韩国媒体此前就在报道中表示,LG能

每经记者:吴泽鹏 安宇飞

编者按:如今,动力电池行业的竞争正进入“白热化”。据起点锂电大数据统计,截至2021年8月上旬,仅宁德时代、LG新能源、中航锂电、亿纬锂能、SKI、比亚迪等21家企业规划产能已达到3155GWh。

这是一个什么概念?据GGII统计,2020年全球动力电池装机量约136.3GWh。仅这21家企业新增的产能规划,就已经是去年全球动力电池装机总量的23倍,足以看出动力电池“扩产潮”的来势汹汹。

更希望在扩产中脱颖而出的,可能是二三线电池厂商。中航锂电此前宣布,公司2025年的产能规划将达到300GWh以上,而GGII数据显示,中航锂电的动力电池2020年在全球的装机量仅有3.82GWh。这意味着,公司的产能将在数年时间里实现“百倍扩张”。

去年动力电池出货量不到1GWh的欣旺达,也在今年宣布了一项总投资额为200亿元的动力电池扩产计划,将形成共计50GWh电芯和50GWh电池系统生产线。

为何“各路玩家”都在加速扩产?在一线厂商占据70%市场份额的情况下,二三线动力电池厂商是否还有机会?本篇报道将以欣旺达作为样本,剖析二三线动力电池厂商“豪赌”动力电池的胜算和隐忧。

一边是行业扩产潮来势汹汹,一边是行业竞争白热化。在这样烈火烹油的背景下,加上原3C消费类电池“天花板”肉眼可见,欣旺达(300207,SZ)选择了加码200亿元投资动力电池领域,建设电芯、电池系统生产线。

不过,欣旺达在动力电池板块的收获很一般:自2016年制定动力电池战略规划、2017年提出全面进入动力电池产业以来,其动力电池年收入尚未突破10亿元,收入占比尚未超过6%。受大举向动力电池扩张影响,欣旺达资产负债率走高,截至今年6月末公司有息借款已超过百亿元。此外,其在动力电池板块的连年亏损也拉低了整体盈利水平,2018年以来,欣旺达扣非净利润连续下降,2020年已经下滑至2015年以前的水平。

对欣旺达来说,豪赌动力电池或许正是“雄关漫道真如铁,而今迈步从头越”。

消费电池增长面临“天花板”

欣旺达是一家国内领先的锂电池生产企业,主要向手机、笔记本电脑以及扫地机器人等智能硬件类产品提供消费类锂电池。据《福布斯中国》5月份的报道,欣旺达智能手机电池在全球出货量排名第一,约占30%市场份额。

根据近期发布的半年报,欣旺达今年上半年实现营收156.82亿元,净利润为6.17亿元。此外,根据2020年财报,欣旺达去年实现营收296.92亿元,净利润为8.02亿元。其中绝大部分来自于消费电池。

这样一家主打3C消费类电池的上市公司,为何要“重金”投入动力电池领域,在动力电池的赛道上角逐呢?

不可忽略的行业背景是,3C类产品正面临增长“天花板”。

真锂研究首席分析师墨柯向《每日经济新闻》记者表示:“因为现在消费类电池的格局已经很稳定了,基本上很难有什么变化,所以欣旺达做动力(电池)也不奇怪。未来的增量基本上都会来源于动力电池,从这个角度来讲,它们其实也必须做一些动力(电池)。”

根据国际数据公司IDC的数据,今年二季度中国智能手机市场出货量约7810万台,同比下滑11%。从去年全球的表现来看,手机市场也出现了下滑的态势。2020年全球智能手机出货量为12.92亿台,同比下滑5.9%。

和手机不同,全球电脑出货量在去年实现了逆势增长。IDC数据显示,2020年全球传统PC(包括:台式机、笔记本电脑和工作站)出货量为3.03亿台,同比增长13.1%。

但需要注意的是,此前全球电脑出货量在10年内经历了6年的下滑。据IDC数据,2010年全球PC出货量达3.46亿台。拿3.46亿台和去年的3.03亿台作对比,可以看出,全球电脑出货量尚未恢复到十年前的水平。

而根据IDC的预测,平板电脑市场将在未来几年出现下滑。欣旺达在此前定增问询函的回复中引用了IDC的数据,称2020年全球变形平板电脑和直板平板电脑出货量合计为1.50亿台,预计2024年约为1.22亿台。

面对行业逐渐显现的“天花板”,欣旺达又有何举措?

记者以投资者身份致电欣旺达证券部,工作人员表示,目前公司在消费电子领域不仅做pack(指电池包,或指把电芯组装成电池包的过程),也在做电芯,前者毛利率低,而电芯毛利率高。

显而易见,欣旺达的应对不止于此,它还盯上了高速增长的动力电池领域。和已经面临增长“天花板”的3C类产品不同,新能源汽车市场的火热正使得动力电池需求量迎来强势攀升。

根据高工产研(GGII)统计,2021年上半年全球新能源汽车销量约225.2万辆,同比增长151%;动力电池装机量约100.49GWh,同比增长141%。中汽协最新数据显示,2021年上半年我国新能源汽车产销分别为121.5万辆和120.6万辆,同比均增长2倍。

开源证券一篇研报曾援引TrendForce和EVTank的数据,称2021年全球新能源汽车销量预计增长49%,动力电池需求量预计为270.5GWh;到2025年和2030年,全球新能源汽车销量预计为1800万辆和4000万辆,动力电池需求量或将达1059GWh和2661GWh。

上述欣旺达证券部工作人员表示,消费(电池)是公司“第一增长曲线”,动力(电池)是“第二增长曲线”,公司对各个产品的规划都比较清楚。

记者了解到,在动力电池的产业链中,上游是碳酸锂、硫酸镍等矿资源,中游包括正极材料、负极材料、电解液、隔膜等四大核心材料。而这些材料将汇聚于电芯当中,再加入BMS(电池管理系统)、热管理系统以及线束和连接器,最后用特定外壳进行封装,就形成了电池包(pack)。动力电池的下游,则是整车和充电桩/站等终端产品。

欣旺达在动力电池领域主要布局的就是中游的电芯乃至电池包制作环节。其中电芯方面,欣旺达聚焦方形铝壳电芯。墨柯对记者介绍称,方形电池基本上是中国目前用量最大的电池,中国的电动汽车市场有80%是方形电池。

动力电池收入滑坡

实际上,欣旺达早已“倾心”动力电池。

早在2014年,欣旺达便披露称正加大对电动汽车动力电池以及新能源产业链上其他新产品、新材料等产品和技术的研发;在2016年年报中,欣旺达宣布,已制定了动力电池业务战略规划,确定了面向全产业链培养综合竞争力的发展蓝图;2017年,欣旺达制定并完善了动力电池业务战略规划,确定“三全”业务战略举措,即:全面进入动力电池产业、全面把控核心资源、全产业链战略布局。

此后,2019年,欣旺达发公告称,子公司欣旺达电动汽车将与南京溧水经济开发区管理委员会、南京鼎通园区建设发展有限公司共同出资新建南京市欣旺达新能源有限公司。项目总投资为120亿元,分三期建设,达产后将形成30GWh电芯和系统的产能;今年8月,欣旺达又发公告称,将投资200亿元和南昌经开委共同建设50GWh电芯和50GWh电池系统生产线,项目将分四期进行。

尽管是分期投入,但从两次投资公告看,欣旺达计划投向动力电池项目的总金额达到320亿元。然而,至少在目前来看,欣旺达的动力电池正面临着“出道即巅峰”的尴尬。

数据披露,欣旺达2017~2020年汽车及动力电池类收入分别是7.59亿元、9.88亿元、8.49亿元及4.28亿元,收入占比分别是5.41%、4.86%、3.36%及1.44%。

尽管2021年上半年,欣旺达汽车及动力电池类业务实现了5.74亿元的营收,同比增长344.27%,收入占比提升至3.66%。但这一增长其实是建立在2020年较低的基数之上。欣旺达2019年半年报披露,其电动汽车电池业务营收达到5.69亿元,营收占比约为5.24%,与今年上半年相差无几。

中国汽车动力电池产业创新联盟副秘书长王子冬表示,欣旺达公司的动力电池业务发展确实比较快,但也要看清楚它的业务结构,目前它动力电池业务的占比依然较低。不过,王子冬也提示,企业经营有不同的路线,“路遥知马力,日久见人心”。

营收下滑的背后,市场占有率的降低不可避免。

据中国化学与物理电源行业协会动力电池应用分会(以下简称“动力电池应用分会”)数据,在2019年中国动力锂离子电池企业装机量排名中,欣旺达以0.65GWh和1.04%的市场份额排名第十。

不过情况在2020年发生了变化,该年度欣旺达跌出了前二十名的榜单。榜单第20名为万向一二三股份公司,总装机量为0.195GWh,市场份额占比为0.31%。这也意味着,欣旺达2020年动力电池装机量和市场份额的下滑已经超过了70%。

与此形成鲜明对比的是过去两年动力电池市场的逆势增长。

GGII数据显示,2019年中国动力类锂离子电池市场出货量同比增长9.23%,达71GWh。2020年中国动力电池出货量为80GWh,虽受疫情影响仍同比增长 12.68%。

欣旺达在此前的定增问询函回复中解释称,2020年公司汽车及动力电池业务收入下滑较多,主要是受新冠病毒疫情影响,国内外车厂纷纷停工停产,间接影响上游动力电池生产厂商的出货节奏,导致公司计划订单普遍延期;同时2020年市场竞争趋于激烈,产品售价不断下降,营业收入下滑。

上述欣旺达证券部工作人员称,去年(公司动力电池产品)真正量产交付的客户可能就那么几个,比如说吉利、东风等等,如果有一两个客户受疫情影响推迟了交付计划,对整个收入影响就会比较明显。但今年情况会好很多,因为客户群体覆盖得更广了。

欣旺达半年报显示,2021年上半年,公司已经相继获得东风柳汽菱智CM5EV、东风E70、广汽A9E、吉利PMA平台、吉利GHS2.0平台和上汽通用五菱宏光mini等多家车企车型项目的定点函。

图片来源:摄图网

不断加大的亏损和偿债压力

对于大手笔加码动力电池的企业来说,高额的投入和持续的亏损是前期的一大考验。墨柯就指出,(做动力电池)前几年赔钱是肯定的,前期需要大量的投入,想得到回馈也需要一定的时间。

亿华通上半年营收增长近四倍仍然亏损,燃料电池领域还能复刻下一个宁德时代吗?

华夏时报(www.chinatimes.net.cn)记者 李未来 见习记者 撒元明 北京报道 近期,氢能源概念大火,但由于产业处于初期阶段,很多氢燃料电池企业并不赚钱。近期,燃料电池龙头的北京亿华通科技股份有限公司(688339.SH 下称“亿华通”)披露了其2021年半年度报

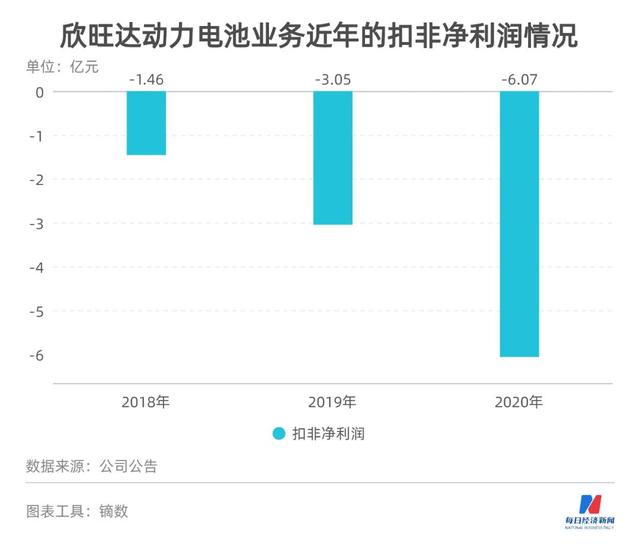

这在欣旺达身上亦有体现。根据其此前对定增问询函的回复,2018年到2020年,公司动力电池业务的扣非净利润分别为-1.46亿元、-3.05亿元和-6.07亿元。

动力电池业务的亏损,也对欣旺达的整体盈利情况造成较大拖累。根据披露,近10年来,欣旺达扣非净利润由6000余万元逐步增长至2018年的6.15亿元,随后在2019年、2020年遭遇连续下滑,分别是5.24亿元以及2.62亿元。

欣旺达表示,公司的动力电池板块业务在2018~2020年处于大规模的建设期及调试期,截至目前,动力电池业务产能利用率较低、动力电池业务初期导入客户时间较长、客户定点较少、动力类电池补贴退坡、新冠病毒疫情等影响公司业绩的不利因素已基本消除。

但从今年上半年的情况来看,欣旺达动力电池业务亏损的情况仍没有扭转,其上半年相关业务扣非净利润为-4.03亿元。

“随着动力电池销售的逐渐放量,公司的单位产品成本也将逐步下降,动力电池业务的盈利能力将得到整体提升。”欣旺达如是提到。

另一方面,对动力电池的持续投入,也将欣旺达的资金流动性压力提升到了前所未有的高度。

《每日经济新闻》记者发现,截至半年报披露,欣旺达有息负债达到103.25亿元,其中1年以内到期金额为67.29亿元,1~5年内到期金额为33.92亿元,此外有2.04亿元为5年以上到期有息负债。

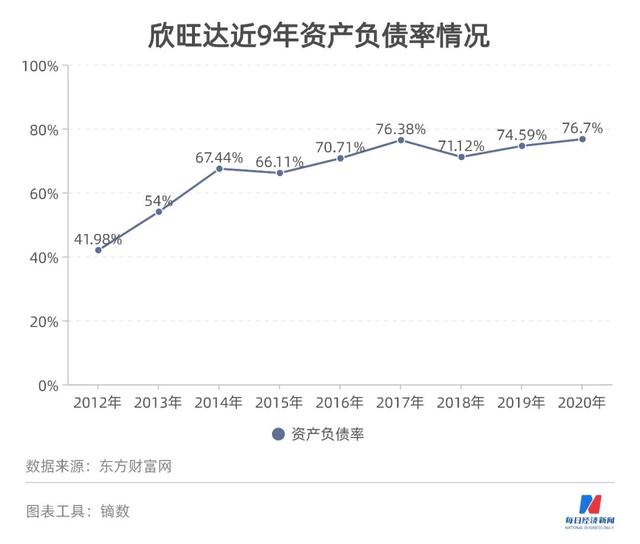

Wind数据显示,自2016年以来,欣旺达各期末资产负债率保持在70%以上,2020年底攀升至76.70%,创上市以来新高。今年6月末为73.15%。

对于资产负债率走高,欣旺达从两个方面进行了解释:一是公司日常经营需要预先备货,随着经营规模不断扩大,公司日常经营资金需求量不断加大;二是公司加大了对消费类锂电池模组项目、动力类锂电池项目、消费类锂电池电芯等项目的投资力度,包括自有工业园建设、装修以及相关设备的投入。

对于负债如何偿还的问题,欣旺达表示,“主要可通过未受限货币资金、经营活动产生的现金流量净额、银行借款剩余授信额度、项目贷款尚未提款余额来偿还”。

然而,根据今年半年报,截至6月30日,欣旺达货币资金仅为32.45亿元,其中有18.06亿元属于保证金等使用受限的款项,因此,未受限货币资金(主要系库存现金与银行存款)仅有14亿元。与此同时,欣旺达2020年经营活动产生的现金流量净额为2.44亿元,2021年上半年这一数据为3.51亿元,偿还贷款能力同样有限。

因此,从欣旺达前述安排来看,能够承担其有息负债偿还能力的,主要还是“银行借款剩余授信额度、项目贷款尚未提款余额”,说到底,就是“借新债还旧债”。

欣旺达披露,截至2021年6月末,公司银行流动资金授信金额为168.4亿元,未使用授信金额为89.74亿元。另外,截至2021年6月末,公司已经签订的长期项目融资尚未提款余额为18.8亿元。

“2021年是公司动力电池发展的关键一年,目前(根据)客户的订单计划状况,我们的产能几乎是满产的。是否能实现扭亏,这个受原材料的影响以及后半年的新项目以及具体订单执行有关。”“公司的产能在有序地进行,目前公司各授信渠道的资金比较有保障且客户的回款比较良性。另外我们通过这次的定增(约40亿元,目前正在进行中,记者注)完成后资金配置会更加完善。”在今年3月的投资者交流会上,欣旺达如是回复投资者提问。

欣旺达定增募投项目情况。图片来源:公司公告截图

“豪赌”动力电池的底气在哪里?

我国的动力电池市场高度集中,目前动力电池行业“第一梯队”企业已经占据超70%市场份额,因此,即使能承受住短期的亏损及资金压力,欣旺达依然需要面对的难题是能否在市场上“分到一杯羹”。

动力电池应用分会数据显示,2020年,宁德时代(300750,SZ)、比亚迪(002594,SZ)、LG化学(在中国建有工厂)三家头部企业在中国市场的累计装机总量高达46.32GWh,市场占有率合计超过70%。

图片来源:视觉中国

中国汽车动力电池产业创新联盟数据显示,今年7月国内动力电池装机量市场前十大企业市场份额共计91.15%,前五大企业市场份额合计81.68%,前三大企业市场份额为73.72%,集中率依旧保持较高水平。

目前而言,较为有利的情况是,尽管在今年1~7月国内装机量排名中,欣旺达依然排在前10名以外,但7月份单月装机量跃升到了国内第7。

华宝证券一篇研报分析称,由于传统车企的供应商分散化原则,随着销量的提升,相应的配套电池厂商必然会分散,因此在新能源车市场快速增长的同时,龙头厂商的相对市场份额难以维持其对应的增长速度,甚至会出现一定程度的下滑。

换句话说,由于未来市场规模的扩大,哪怕市场占有率降低,单家企业分到的市场“蛋糕”依然是增大的。这也是宁德时代、LG这样的龙头厂商加速扩产抢占市场份额的意图所在。

墨柯分析指出,欣旺达现在入局谈不上晚,因为电池的技术路线一直在变化当中,如果固态电池等技术路线发展起来,那么现在“步子迈得太快”也不一定是好事。

墨柯表示,欣旺达的优势在于电池包和电池模组的技术,这是它的“起家”本领,它在这方面有非常深的积累。虽然消费电池的pack相对来说简单,但想做到欣旺达这样的地位也很不容易。顺着消费类电池的pack,做到动力电池的pack,它还是有基础的。墨柯同时指出,动力电芯的技术开发也需要有相应的历史底蕴和知识成果的积累,欣旺达在这个方面可能会有一些缺乏。

简而言之,此前在消费电池行业的积累成了欣旺达“大举进军”动力电池领域的倚仗。2016年,欣旺达制定动力电池战略规划时也提及,“在充分利用20多年形成的电池pack系统集成能力和平台资源的同时,投资建立了动力电池研究院……”

尽管“为时不晚”,但摆在欣旺达面前的,仍然是激烈的行业竞争格局。

西部证券的一份研报指出,2020年以来,国内双积分政策和欧洲碳排放政策确立 2020~2025年目标,同时整车企业新能源布局及销量规划逐步明确,电池企业供货关系进入“再平衡”的关键决定期,合作、合资、参股等多种配套形式全面开花,一、二线电池企业将同步扩产为准备产能,动力电池进入新一轮扩产周期,电池企业采取激进的扩产策略获取订单,行业产能利用率将阶段性降低。

据起点锂电大数据不完全统计,2020年新能源行业电池领域发生了40起投扩产项目,其中国内企业共35起,投建产能400GWh,投资金额逾1816.28亿元。

而今年,动力电池企业的扩产之争进入“白热化”。据GGII不完全统计,2021年上半年,国内动力电池新增规划产能达745GWh,投资总额超2587亿元。

据动力电池应用分会数据,2019年中国新能源汽车配套动力电池企业共79家,相较上年减少13家。2020年相关企业72家,较上年减少7家。

在行业竞争愈发激烈、同行纷纷扩产的背景下,任何一家后来的动力电池企业,想“杀出一条血路”谈何容易。“优胜劣汰”的故事每年都在上演。

9月7日,《每日经济新闻》记者通过邮件方式联系欣旺达试图进行采访,但截至发稿未得到回复。

记者手记丨警惕扩产风险

随着新能源汽车浪潮的到来,动力电池厂商正加速扩产——宁德时代等21家行业头部企业规划新增产能,已是去年全球动力电池装机总量的23倍。

头部企业扩产只是一方面。另一方面,大量的企业也正抢着加入动力电池大军中。有数据显示,截至2021年1月,我国共有动力电池相关企业1.8万家;2020年新注册企业5253家,同比增长66.1%,其中去年第四季度新注册企业2953家,环比暴涨196.5%。

这其实是每个风口行业的常态,仅与能源相关的领域,从早期的LED照明、光伏产业,到近几年的新能源汽车、动力电池等,蜂拥而入的剧情一次次上演。这也很好理解——既然在风口上猪都能飞起来,那又有谁不想站在风口上呢?

2014年,我曾采访一位做光伏发电的创业者,当时他的生意做得风生水起。后来,政策变化,他又顺势切入新能源汽车产业,投资充电桩生意。后来的故事就简单得多:在“退补”影响、市场环境变化下,创业失败,黯然收场。

就动力电池而言,首先是准入门槛壁垒。汽车整车客户的供应链一般是选取2~3家供应商,进入门槛相对较高,小企业、外来者想要进入大车企的供应链并不容易;其次,上游原材料的供应也是一大难题,目前动力电池的扩产,主要集中在几大技术路线,而我国的锂矿、钴矿资源相对有限,若上游原材料供给困难,将影响整个产业链的稳定;最后,动力电池技术迭代的风险长期存在、中低端电池是否会面临产能过剩……

还是那句话:“退潮之后,才知道谁在裸泳。”无论是投资者还是从业者,在风口再次来临时,还是要保持清醒。

记者:吴泽鹏 实习记者:安宇飞

编辑:张海妮

视频编辑:祝裕

排版:张海妮 王蜀杰

每日经济新闻

本文源自头条号:每日经济新闻如有侵权请联系删除

科学家发现了光动力电池和燃料电池设计的新机遇

据外媒报道,汽车和其他行业正在努力提高可充电电池和燃料电池的性能。现在,来自日本的研究人员有了一项发现,它将为未来这一领域的环境稳定性提供新的可能性。在最近发表在《Applied Materials Today》上的一项研究中,来自筑波大学的研究人员揭示了紫外线