天能:被低估的动力电池“新”势力

21深度|动力电池“疯狂扩产”冲击波

21世纪经济报道记者 左茂轩 报道中国新能源汽车产业进入高速发展期。中国汽车工业协会数据显示,今年8月,新能源汽车单月产销量首次超过30万辆,创下历史新高。前8月,新能源汽车产销分别达到181.3万辆和179.9万辆,同比增长均为1.9倍。 值得一提的是,8月新

随着动力电池龙头进入了万亿市值俱乐部,资本市场已经达成普遍共识:这是一个高速增长的万亿级别赛道。然而,目前主流动力电池企业的估值,大部分已经把5年后的产能规划计算在内。考虑到行业对上游资源的掌控力不足,且产能投产也存在周期性风险,投资传统动力电池企业或很难获得超额收益。

不过,新能源车渗透率将持续提升,储能也将从无到有持续发展,这两个未来的万亿乃至十万亿赛道显然存在长期的成长空间。按照常识,万亿的市场一定存在很多细分市场与相应的龙头。

那么问题来了,市场是否还有潜在机会能挖掘?

经过深度的动力电池行业历史和竞争格局研究,我们发现市场还存在盲点:

有这样的一类动力电池企业被明显低估,有别于一直以来规模产能壁垒的传统模式,天能的模式代表着动力电池行业的一种“新”势力。

先说重要结论:

1、天能这类企业存在独特的差异化竞争力,能确保公司长期分享行业红利,目前的估值具备安全边际。

2、纵观动力电池行业发展,技术路径迭代风险与机遇并存,存在后发优势。同时财务稳健程度很重要,不能只押注单一技术路径,需要各种技术均衡发展,以应对市场的各种发展。

3、后发企业有弯道超车的机会,能长期胜出的公司需要持续的研发投入,从这点看天能股份未来的潜力很大。

动力电池行业事关国运,理性均衡发展才能笑到最后。

动力电池是一个风口上的行业,也是一个代表着中国国策的行业。如果中国的动力电池产业链做到全球领先,必将攻下全球新能源车与储能产业的战略制高点,并且引领全球新能源革命。不但解决了中国缺油的能源安全问题,还能对国外输出中国的先进生产力。目前全球年销售约9000万辆汽车,按照50000元以上的电池普遍售价,再考虑到储能市场,动力电池将来不排除长成十万亿级别,这对中国未来的经济是至关重要的。

然而我们复盘动力电池发展史,发现动力电池行业存在明显的技术路径风险,也有明显的后发优势和弯道超车的机遇。

以史为鉴:

日本是电池老牌强国,90年代日本以笔记本电脑为代表的消费电子产品迅速崛起。伴随着电池产业链的发展机会,索尼、松下等日本企业前瞻布局了动力电池。03年特斯拉展开了和松下的合作,08年搭载松下18650三元锂电池的特斯拉Roadster跑车面世。三元锂电池技术帮助松下成为动力电池巨头之一。

1996年,日产造出世界上第一辆圆柱锂离子电池的电动PrairieJoyEV。受此事激励,2000年韩国的LG化学专门在美国设立了研究动力电池研发基地。为日后的世界动力电池企业奠定基础。

05年以比亚迪为例的部分中国企业选择了日韩没布局的磷酸铁锂路线,开始了动力电池之路,09年2月,科技部针对混动、纯电公交展开惊人的补贴:混动最高5万/辆、纯电最高6万/辆,10米以上的混动和纯电公交补贴高达42-50万/辆。2010年8月中国跟随欧洲将磷酸铁锂相关专利撤销后,磷酸铁锂产业链安全了,磷酸铁锂电池企业借着国家补贴弯道超车。

“十二五”期间,国家缩减了磷酸铁锂电池补贴,转而对能量密度更高的三元电池开展了大幅补贴。15年中国成为了全球最大的新能源车市场,凭借着市场优势引领了技术路线。15年4月,工信部更是发布了《汽车动力蓄电池行业规范条件》,整车厂只有在使用相关企业的动力电池才能拿到补贴。这把当时在三元领域更强的LG、三星排除在名单之外,伴随着天量的补贴和精准扶持,三元路线企业崛起。而只布局磷酸铁锂的企业却落寞了,这次以磷酸铁锂大厂沃特玛的倒闭成为了典型事件。凭借政府对于高能量密度补贴,中国三元企业弯道超车。

然而,2021年随着三元补贴退坡,磷酸铁锂凭借性价比和安全性在上半年实现了出货量反超了。可见,动力电池行业最不缺的就是变化。除了性价比和安全,磷酸铁锂反超还有一个原因就是周期性。三元被上游资源裹挟太严重,三元锂正极材料价格疯狂上涨。

已经胜出的技术路线尚有周期性和不确定性,动力电池的未来格局其实是有变数的,未来还要考虑以固态电池、氢燃料电池为首的潜力技术路线。

以史为鉴,我们不难发现,现存的动力电池巨头都是技术路线选择对的。没选对的、财务质量不够好的巨头都陨落了。而每次新技术路径脱颖而出时,后发企业还是存在较大机会。

比如曾经的动力电池龙头,AESC和A123。A123选择的是磷酸铁锂路线,与通用、宝马等主流车企建立了供应关系,但12年由于产品存在缺陷,电池组提前失效,直接导致A123破产。产品缺陷是表象,实际上A123成本比营收的增长更快,若减去政府补贴,会发现A123一直在亏损。巨额资金的投入,又碰上08年全球金融危机需求不振,财务不健康的A123终究撑不到动力电池的美好未来。

另一个例子是AESC。AESC在14年的时候是仅次于松下的动力电池企业,但由于误选了锰酸锂路线,于是被日产抛售,因为锰酸锂电池不适合放在高速乘用车上。

然而,根本原因是AESC对于技术布局不够均衡。

我们发现宁德时代、LG这种龙头的研发投入都在几十亿这个量级,并且均衡布局各个技术路线。要知道,过去布局锰酸锂的不止ASEC,日本不少巨头都有押注这一路线,在14年的时候LG化学锰酸锂占比可高达70%。但最后LG凭借多技术路线均衡布局,成功穿越周期。而中国的动力电池企业也凭借着后发优势避开了技术路线陷阱,借助国家补贴弯道超车。

所以以史为鉴,动力电池企业要长盛不衰必须满足三个条件:

1、比亚迪、宁德时代的崛起和AESC的陨落,意味着动力电池存在后发优势,老企业必须多技术路线均衡布局,保持长期持续的高研发投入

2、A123的破产警示动力电池企业必须:现金流充沛,财务状况良好

3、磷酸铁锂的再崛起表明除了技术参数,安全与性价比也是重要追求目标,不能唯参数论

异质结电池(HJT)量产元年已经开启,行业龙头公司获得优势

发电效率是光伏产业永恒的话题。光伏硅片的大小之争,让整个行业分化为两大阵营,这其实也就是光伏发电效率之争的结果。以中环股份为首的210硅片阵营明显的比以隆基股份为首的182硅片要大得多。结果造就了中环股份的快速成长,市值快速增长成长到1400亿以上,

天能正好符合这三个特点:

1、天能股份18、19、20年研发费用皆超过10亿,和全球动力电池巨头处在一个资金量级上。除了第一梯队,动力电池第二梯队最好的在2020年也才6.84亿。

同时天能股份是为数不多的在铅、锂、氢、技术路线积极布局,多技术路线均衡发展的企业。天能业务涵盖动力电池、储能、回收循环等多个环节。可充分受益于清洁能源行业发展。

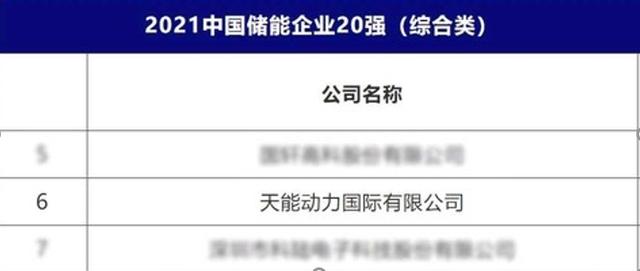

天能由于充沛的研发预算,其在氢能和储能上的后发优势明显。2021年天能的储能业务已经做到了第6。在智慧储能领域,天能积极开发多层次储能产品和系统解决方案,推进产业链条延伸和高端化升级。现已在储能领域形成绿色高能铅炭电池、锂离子电池、氢燃料电池等一系列解决方案,可根据客户的不同应用场景,提供最佳方案。

另一方面是氢能领域。其氢燃料电池产品已获得国家权威机构认证,可实现零下30℃低温启动,得到了业内专业人士的高度认可。并且,天能氢动力产品已经和吉利、南京金龙、雅迪、徐工等优质公司展开合作,分别对应小型乘用车、客车、二轮电动车几大细分市场,体现了天能产品的可靠性和技术广度。天能自主研发的80KW金属双极板氢燃料电池发动机系统在2020年中国氢能与燃料电池汽车产业高峰论坛上获得“年度燃料电池产品奖”。

在氢能前端领域,天能主要推动电动用具、工程、特种机械、储能、制氢用装备及辅材等领域的应用推广,并在关键材料和核心零部件等领域拓展产业空间,部分技术达到行业领先水平。

天能在氢能源领域的领先,离不开其管理层的超前布局和大量的研发投入。天能从多年前即大量引进人才,建立了完备的设计和研发能力。目前天能拥有由院士专家顾问、业界知名专家、各领域专业人才组成的近百人的研发队伍,并配有专业实验室,专攻氢能科技。

同时,天能通过引进美、日大厂技术人才,掌握了涵盖膜电极、催化剂制备、电堆设计制造等关键技术。针对氢能领域的巨量科研投入已经为天能贡献了巨量的落地产品和储备技术,并将在未来发挥更大的作用。值得注意的是天能引进的人才核心团队不少来自于日本的国际大厂,而日本在氢能领域开拓布局已久。天能在氢燃料电池领域存在弯道超车机会。

按照天能股份的均衡策略,相信固态电池也是天能即将布局的领域之一。

锂电池领域,天能也凭借与帅福得的合作,已经掌握了三元、磷酸铁锂技术。在BMS安全系统上掌握了核心科技。近期与海全汽车合作的10001套动力电池系统下线,表明天能的锂电产能也在稳健推进。

至于铅酸电池,天能的市占率超过四成,有绝对领先优势。819电池节期间推出代表当前铅蓄电池顶尖技术水平的帕欧达耐用核心技术系统,将为天能在铅电领域的发展注入新动能。

基于多种技术路径的均衡布局,天能正着力实现从产品供应商到系统解决方案商。这体现为天能可以在不同应用领域提供等多套组合方案,实现从单纯的卖产品到提供系统+集成服务。

2、2020年天能股份的ROE高达39.6%,总资产周转率高达1.87。高ROE高周转率是消费品企业的特点,这在低ROE、低周转率的动力电池行业很稀有,国内龙头2020年ROE也才11.27%、总资产周转率只有0.39次。天能股份的弱周期性和财务稳健程度高于同行。

天能股份的消费属性来自于其强品牌强渠道的竞争力。天能在微型车、低速乘用车的渠道上拥有绝对性的优势,市占率4成以上。微型车动力电池更换周期为1.5年,年年得用,更换周期远低于其他电池。同时,天能又做到了99%回收循环利用,并在出行上做到高性价比+环保。

基于此竞争优势,天能正着力实现从配件商到消费品牌商的转变。

天能在品牌与产品层面都在经历由“TO B”向“TO B+C”双轮驱动模式的转型,构建高度直链消费者的AISAS模型,即从消费者本位立场出发,探索人、货、场逻辑链路的可能性,围绕以租代售、金融服务、资源回收等业务场景,按需提供差异化的产品和服务,构建线上线下消费场景一体化的营销生态闭环。

譬如天能针对充换电市场推出的天能智行平台,依托蚂蚁链的领先技术实现产品与业务上链,向用户提供电池销售、电池租赁、商城服务、金融支持等全套解决方案,同时满足B端与C端用户在微出行上的不同需求。

又譬如天能云回收平台,依托互联网技术,通过大数据、人工智能和物联网等先进科技,对传统回收产业进行数字化重构,实现废旧电池回收运营平台化、客户数据化、渠道扁平化,满足消费者和终端商在电池梯次利用和回收上的需求。

再譬如天能新零售新一阶段的落地成果——天能零售通,可以通过人、货、场的数字化升级来满足不同电池应用场景的消费需求。依托天能零售通,实现了从客户下单到平台派单,再到线上核销的全业务流程平台化、智能化、可回溯。

3、天能在锂电池领域非常重视安全,与帅福得合作开发的BMS系统也荣获2017年中国动力电池“安全之星”奖,天能以技术为核,以安全为本其产品也受到了用户的认可,其净利润也从6.79亿元增长至23.19亿元,年化复合增速为27.8%。同时由于天能主要服务下沉市场,这就意味着天能在性价比上拥有核心优势。718事件等储能起火爆炸事件频发,凸显了天能的安全和性价比优势。同时,天能也早已掌握了三元锂电池技术,不断投入的研发足以支撑天能向高速乘用车进军。

总结:天能已经完成从产品供应商到绿色能源解决方案商的定位转变,从过去的以铅电技术为唯一核心、电动自行车电池为唯一业务模块进化到今天乃至未来产业技术路线多元共振、业务场景布局有序拓展,并不断随着客户需求的演变而创新,为客户创造更多价值。

天能核心竞争力其实是其强品牌、强渠道带来的健康现金流。通俗说,公司是同时拥有2C、2B属性的动力电池企业。电池行业虽然研发周期长,但是研发投入低于芯片等高精尖行业。天能足够的现金流和牢固的用户群体做支撑,足以在各个技术路线上超越行业。凭借客户优势,天能可以根据用户需求提供差异化的产品服务。天能也正基于此,着力实现从产品供应商到系统解决方案商、从配件商到消费品牌商的转变。

作为全球领先绿色能源解决方案商,完全可以做到满足客户的个性化需求,存在后发先至的可能性。 与世界500强旗下帅福得成功合作,也是依赖于天能的渠道能力。帅福得看中的就是天能的渠道。合作后,合资公司在微型车上进展顺利,行业市占率较高。随着新国标的落地,锂电替换铅酸的趋势降成,有望提高公司30%以上的营收。 有别于其他类型动力电池企业产能竞赛的周期性风险,天能是技术迭代风险很小的消费型动力电池龙头。

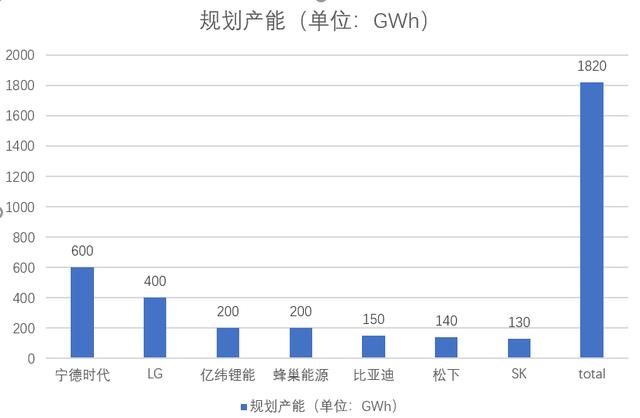

根据券商统计,国内外光这些巨头规划的产能已经高达1820吉瓦时,这数据翻译成人话就是:

1820吉瓦时大约对应3640万辆车,而中国去年所有汽车的年销量也才2531万辆,产能过剩风险激增。这还没算上其他小厂商,像赣锋锂业这类上游厂商最近都加入了产能竞赛,拟投建年产15GWh新型锂电池项目。可以预见随着上游涨价和产能供给过剩,依赖产能规模优势的动力电池企业将面临价格战,盈利或周期下行。

未来还有固态电池、氢燃料电池这样的技术迭代风险,相比依靠产能规模和技术路径的电池企业,如天能这类按照客户需求生产,多技术路径布局、强渠道弱周期、仅30倍左右市盈率的企业,性价比可能更好。

天能作为动力电池“新”势力,值得期待。

本文源自头条号:证券之星如有侵权请联系删除

LTPO屏立功!为啥苹果iPhone13 Pro电池容量小,续航却更好?

苹果iPhone13系列终于开始预售了,不过究竟买哪款机型,各位都想好了吗?也许不少小伙伴已经上车,但也有不少小伙伴在犹豫,究竟买哪款机型好,反复对比也没有结论。而在对比过程中,也许有小伙伴发现了,苹果iPhone13系列中的“大杯”机型电池容量更小,但续