中、德、日联手,锂电池迎来2大重磅利好,1产品涨价300%

充电8分钟续航400公里,中企推出革命性电池,4年后缩短至5分钟

国产电池取得突破性进展,续航400公里只需要充电8分钟,为此研发团队专门汇聚了清华等名校人才助力研究,中国电池的新技术究竟有多厉害呢? 8分钟充电可跑400公里 随着全球新能源汽车的持续深入发展,加之国内造车新势力的不断涌现,车载电池越来越成为各大车

9月16日,宁德时代表示将联手德国巨头巴斯夫开发一条可持续的电池价值链,双方合作的重点将是电池回收和正极活性材料。9月17日日本旭化成公布消息,将与全球最大隔膜厂商上海恩捷新材料科技合资,于2022年在中国江西省建设工厂生产锂电池隔膜,新工厂最初的年产能为1亿平方米,2028年提高到年产10亿平方米。2大重磅投资相继展开,代表着中日德3家工业生产最强国再次聚焦到新能源电池产业,并以他们的实际行动继续加码产业投资,也可以说明这一板块未来还将继续保持增长,相关的资本市场的机会值得分析,下面我们主要介绍3个电池子板块的一些机会。

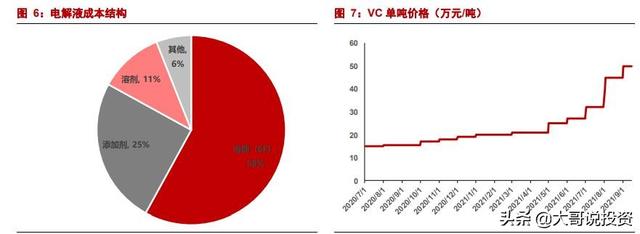

碳酸亚乙烯酯(VC)是一种电解液添加剂,对锂电池综合性能的提升至关重要。

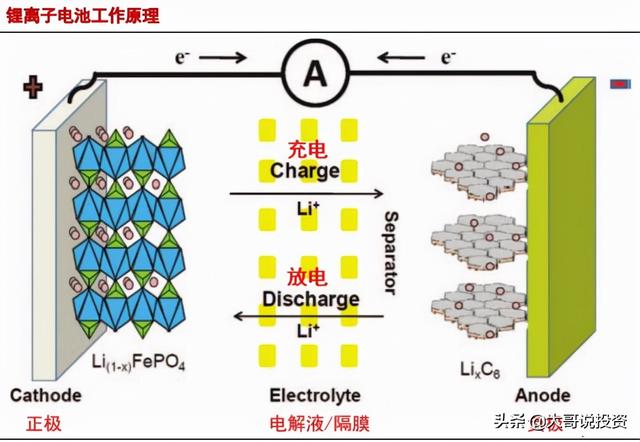

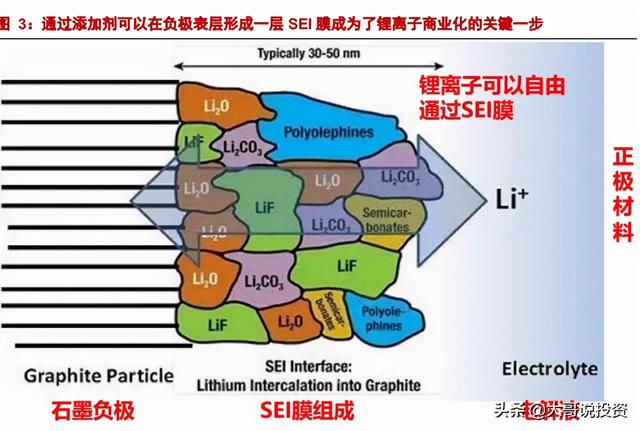

电解液添加剂是锂离子电池正常工作不可或缺的组成。当前比较常见的添加剂为VC(碳酸亚乙烯酯)和 FEC(氟代碳酸乙烯酯)。通过添加剂可以在负极表层形成一层SEI膜成为了锂离子商业化的关键一步。

1年涨价300%,价值由8%提升至25%

添加剂作为少量添加的辅材此前在电解液成本结构占比中不8%,而在过去一年中由于供给紧缺导致VC价格从去年7-8月份的15万元/吨上涨至如今的50万元/吨(涨幅300%),这直接使添加剂在电解液成本中的占比飙升至25%成为了仅次于溶质(六氟磷酸锂)的材料。

VC生产中一般需要碳酸乙烯酯(EC)和碳酸二甲酯(DMC),这两种原料均为锂电电解液溶剂材料。由于今年下游火爆的需求,溶剂材料自今年年中开始价格逐步上涨,而根据华盛锂电公开的数据,EC和DMC占到材料采购金额的45%,是成本结构中的主要项。

浙商预计2021年/2022年VC需求量分别为1.46万吨/2.71万吨,而产业内VC实际的产出能力分别为1.28万吨/2.72万吨。他们判断VC目前至明年Q3整体保持紧供给状态,预计价格持续位于高位,甚至继续上涨。

1企业具备优势

8月动力电池装机量:磷酸铁锂反超,中下游企业扩产、定增“卷”

继7月完成对三元锂的反超后,磷酸铁锂8月的装车量的领先优势再次扩大。 中国汽车动力电池产业创新联盟最新数据显示,8月,我国动力电池装车量达到12.6GWh,同比上涨144.9%,环比上涨11.2%。其中,磷酸铁锂电池装车量达7.2GWh,连续第二个月超越三元锂电池,同

VC本身属氟化工产业,污染较重,因此扩产周期普遍较长(永太科技在相关领域较新进入者会具备明显优势)。

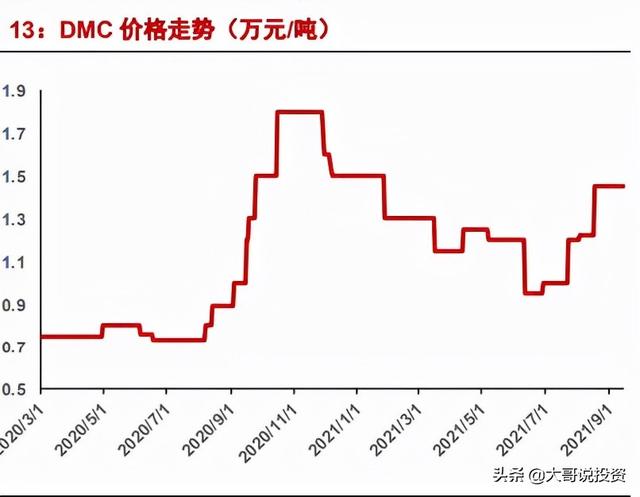

上游的DMC涨幅超过120%

9月16日,石大胜华等企业碳酸二甲酯报价已经达到1.2万元/吨。兴业证券9月13日的研报显示,上周碳酸二甲酯DMC(华东)市场价格上涨22.9%至1.02万元/吨,而今年7月初,碳酸二甲酯主流价格在5300元/吨,也就是说,不到三个月时间,碳酸二甲酯价格涨幅超过120%。

上市公司中石大胜华主要从事碳酸二甲酯系列产品的生产和销售,新宙邦9月7日在投资者互动平台表示,目前公司惠州三期项目产品含碳酸二甲酯。

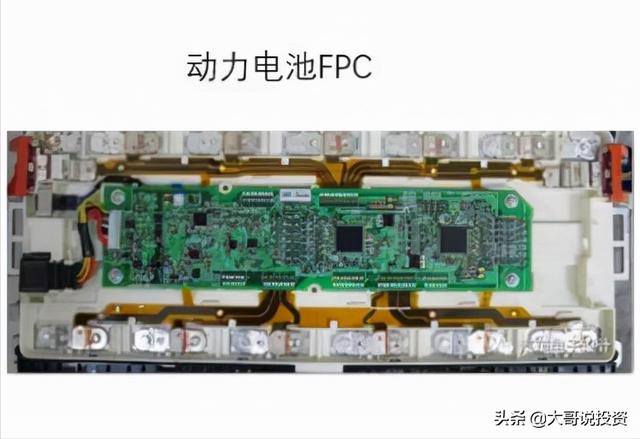

车载动力电池FPC进入爆发期

FPC,柔性电路板(FPC,Flexible Printed Circuit)是以柔性覆铜板为基材制成的一种电路 板。随着新能源汽车的大发展,带动车载动力电池用FPC需求大幅增长。

随着FPC展现出的优异性能以及规模化生产带来的快速降本,FPC替代传统线束的进程明显提速。高工锂电2018年调研显示,国内动力电池第一梯队的宁德时代和比亚迪已经在pack环节批量化应用FPC。2025年全球、国内新能源车动力电池FPC市场空间有望达到64-108亿、32-54亿元。

目前高澜股份、安捷利实业在FPC业务规模上处于领先,具有一定先发优势, 弘信电子、景旺电子等在消费电子FPC领域积累深厚,正积极投入车载FPC领域。

本文源自头条号:大哥说投资如有侵权请联系删除

产品精、颜值高、体验棒,首选恒力石墨烯长寿命电池

十四五开局之年,疫情尚未离去、原材料爆涨,人工成本高涨、工厂利润缩小,实体经济面临前所未有的压力和挑战。恒力国际作为工业电池头部企业,以产品为抓手,坚持“市场如战场,战略目标要准,战略战术要准,资源配置要准 ,落实速度要快”的原则,制定创新