锂电原材料价格持涨,电池厂商盈利能力承压

超大电池打破电量焦虑!重度玩机用户的“掌中宝”

如今,手机已经成为人们日常生活中必不可少的存在,少了手机,很多事情都将变得复杂甚至无法完成。正是因为如此依赖性,人们开始产生对于手机电量的焦虑。而如今手机又大都支持5G、高刷等功能,更是大大增加了耗电量,出门携带硕大的充电宝也就成了常有的事。

摘要

在动力电池成本中,直接材料占比超80%,原材料价格波动对动力电池企业盈利影响明显。2021年至今,碳酸锂、三元材料等锂电原材料价格暴涨使得电池厂商盈利能力承压,宁德时代、亿纬锂能等电池企业毛利率均有所下降。因此套期保值作为一种成熟成本管理手段,应该被处于原材料不利端的企业选择。但目前来看,参与套保的锂电企业并不多。

风险提示:动力电池产能过剩、钠离子电池推广

一、动力电池是新能源汽车的核心构成之一

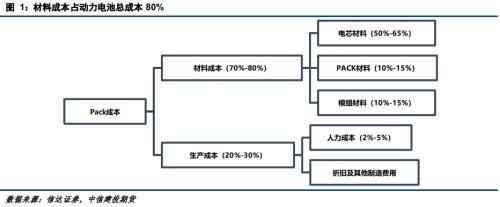

动力电池成本中材料成本占比最大。锂电池根据应用领域的不同分为动力电池、储能电池和消费电子电池,根据正极材料不同又可以分为三元电池(NCM)、磷酸铁锂电池(LPF)、钴酸锂电池、锰酸锂电池等,不同类型锂电池的成本构成自然不同。目前,主流的的动力电池主要是磷酸铁锂电池和三元电池(正极为镍钴锰酸锂:镍钴锰含量不同可分为811、622、523等型号)。动力电池在不同的正负极材料下其成本有一定差别,整体来看材料成本占最大,人工成本、折旧及其他制造费用占比较小,而材料成本则主要以正负极材料、隔膜、电解液和组件为主。

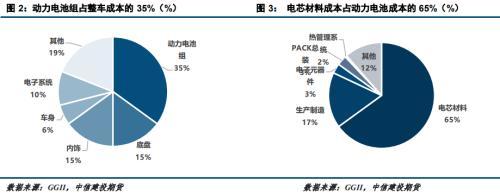

动力电池是新能源汽车的核心构成之一。据GGII测算,动力电池组占整车成本的35%左右。消费者对于新能源汽车的接受程度也与电池的充电时间和续航里程紧密相关,新能源汽车的售价又与动力电池性能直接联系,如小鹏汽车P5车型 460G和550G(460G续航里程是460KM,550G续航里程是550KM)在价格上差距了1.5万元。因此动力电池的性能决定了车辆性能和成本。

二、直接材料占动力电池成本比重最大

1、锂电企业套保渗透率不高

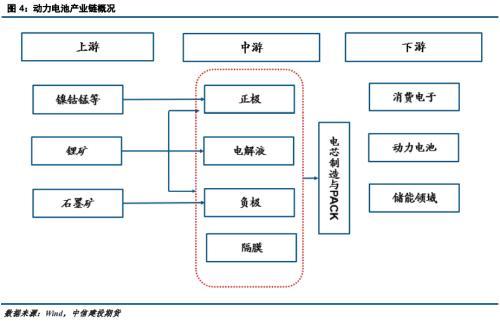

动力电池的产业链上游主要为矿端,包括镍、钴、锰、锂、石墨等电池组成成分的矿产产业,如天齐锂业、赣锋锂业、华友钴业等原材料企业,中游企业为电芯材料企业,包括正极、负极、电解液、隔膜等直接材料生产企业,如杉杉股份、格林美、天赐材料等中游企业,终端企业为动力电池厂商,如宁德时代、亿纬锂能等电池厂商。

2020年,锂电原材料、动力电池上市企业参与商品套期保值渗透率不高。据上市公司公告披露情况来看,仅9家公司参与了套期保值,参与商品套期保值的公司仅宁德时代、中伟股份两家企业,其余企业参与外汇套期保值。

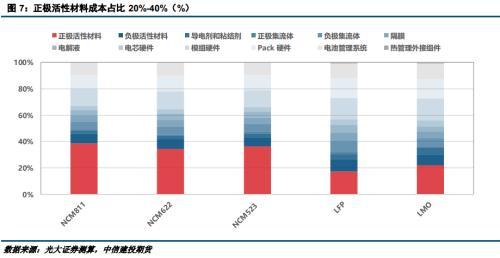

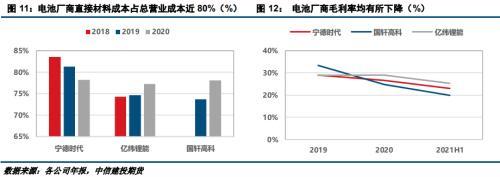

2、直接材料成本占比超80%

涉芯片、电池等领域,2022中国汽车十大技术趋势发布

来源:中国经济网 郭涛 中国经济网上海10月20日讯(记者 郭涛) 昨日,为期三天的“2021中国汽车工程学会年会暨展览会”在上海开幕。会上,中国汽车工程学会发布了由其组织开展的节能与新能源汽车技术路线图年度评估工作研究成果之一的“2022年度中国汽车十大技术

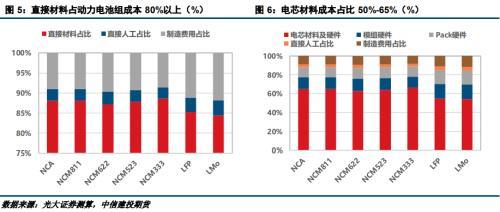

根据相关测算显示,在动力电池成本中,直接材料占比超80%,包括正负极、电解液等直接材料的成本。这一测算结果在宁德时代、亿纬锂能等电池厂商的年报得到证实,2021年宁德时代营业成本中直接材料占比达78%。在直接材料中,正极活性材料占比最大,三元正极活性材料占直接材料的30%-40%左右,磷酸铁锂正极活性材料占直接材料的17%,因磷酸铁锂不含贵价金属钴,其正极成本占比明显小于三元正极。电解液、隔膜等其他成分占比差距不大。

3、高镍三元是动力锂电池的发展趋势

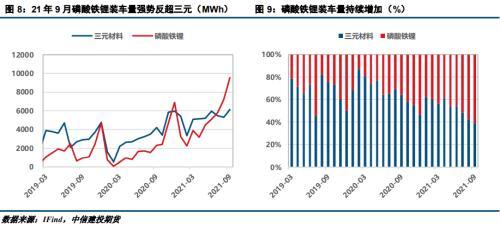

长期看,高镍三元(三元材料811型)仍是动力电池发展方向。LPF单体能量密度已经接近其理论的最大值,难以再提升。尽管目前高镍三元的安全性及稳定性在存在风险,但是随着技术的突破,高镍三元在里程和性能上还有很大的发挥空间。高镍三元和磷酸铁锂正极的成本差异较大,截止2021年10月12日,磷酸铁锂价格在7.4万/吨,而三元材料523型售价已达21.4万/吨。根据中国动力电池联盟统计数据显示,磷酸铁锂在装车量上已完成反超,主因也在成本和安全性上优于三元而得到厂商青睐。如比亚迪“汉”车型就搭载了磷酸铁锂电池。但是长期来看,随着消费者对里程和性能要求的不断提高,高镍三元能够在性能和里程上有更多突破空间,因此高镍三元是动力电池的发展方向。

4、动力电池和燃油车的成本差距在电池

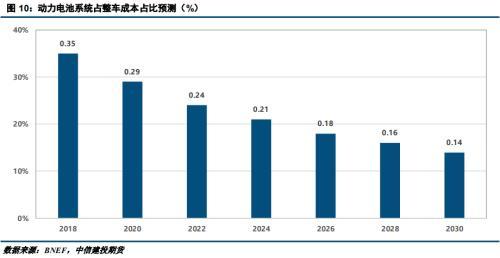

动力电池和燃油车的成本差距主要在电池。对于消费者来说,续航里程和充电时间是其购买新能源汽车的核心考虑因素之一,而另一核心因素就是价格。目前,传统燃油车与电动汽车的在动力系统成本占比仍有较大差距,一辆燃油乘用车的动力系统成本占整车的15%左右,而动力电池目前仍然占整车成本的30%-40%。根据 BNEF 的数据,2018 年美国纯电动中型车动力电池系统的成本占整车税前售价的 35%,随着技术革新带动动力电池成本的下降,油电平价未来可期。

三、原材料价格上涨挤占电池企业盈利空间

原料的上涨对于电池企业盈利能力产生较大影响,厂商面临成本压力较大。2021年年初至今,锂电原材料持续暴涨,碳酸锂价格由5.3万/吨涨至18万/吨,涨幅达240%,氢氧化锂价格由4.95万/吨涨至18.2万/吨,涨幅达260%,六氟磷酸锂价格从11万/吨涨至50万/吨,涨幅达355%,各锂电原材料都有不同程度的大幅涨价。但由于电芯价格相对保持稳定,这对电池企业盈利能力带来了不小的压力。从目前企业已公开的财务数据看,2021年上半年电池企业毛利率均呈现不同程度的下滑,宁德时代毛利率下降了3个百分点,亿纬锂能下降了1个百分点,国轩高科下降近5个百分点。

根据高工产研锂电研究所(GGII)初步测算,受原材料价格上涨影响,方形铁锂电芯理论成本由年初的0.33~0.39元/Wh上涨到0.48~0.54元/Wh;方形动力523电芯的理论成本由年初的0.45~0.51元/Wh上涨到目前的0.61~0.67元/Wh;对应的圆柱三元523电芯的理论成本则由0.4~0.46元上涨到目前的0.58~0.64元/Wh;电芯和电池系统的理论成本上涨幅度均超过30%(以上测算为理论成本,即所有原材料为市场报价,未考虑账期、采购量、客户议价能力等对价格的影响)。但考虑到一线电池厂商的议价能力、长协及技术提升等因素,成本的上涨对于一线梯队企业并未产生如此大的影响,但后续原材料价格的上涨势必继续影响电池厂商的盈利能力。二三线厂商已纷纷发出调价函,如鹏辉能源、远东电池等,调价也可以窥见材料成本的上涨对于电池厂商的生存空间挤占的严重程度。

处于原料成本不利端的企业可以寻求套保、或者直接收购原材料企业来进行风险管理。如宁德时代:2021年发布《关于2021年度套期保值计划的议案》,公告称交易品种为镍、铝、铜等金属的期权、期货、远期等衍生品合约。2021年9月,宁德时代击败赣锋锂业收购加拿大锂矿企业Millennial,布局上游锂矿企业也是主动获取原材料价格控制关键一步。但并不是所有企业都有如此雄厚的资金来进行矿山的收购,利用套保方式来进行成本管理显得更为经济。然而目前国内锂电企业参与套保程度并不高,2020年仅9家企业参与套期保值,仅2家选择商品期货进行成本风险管理。

本文源自CFC金属研究

本文源自头条号:金融界如有侵权请联系删除

产业链加快布局动力电池回收

来源:经济日报 10月12日,宁德时代发布公告,控股子公司广东邦普循环科技有限公司及其控股子公司拟在湖北省宜昌市姚家港化工园田家河片区投资建设邦普一体化电池材料产业园项目,项目投资总金额不超过人民币320亿元。宁德时代这笔大投资,引发市场热议。 这