10月铁锂装机环比下降11.6%,电池格局有新变化?| 见智研究

石墨烯电池、黑金电池、铅酸电池,怎么选,哪种更划算?

请您在阅读前,先点击上面的“关注”。感谢您的支持,我们将为您带来更多有价值的内容。 这两年,越来越多的电动车用户讲道,为什么铅酸电池越来越不耐用、续航里程越来越短? 为了改进铅酸电池的弱点,提高续航里程、寿命等特性,这两年,市面上电动车电池的

10月正如新能源汽车销量由于季度扰动,环比略有下滑3.4%,我国动力电池装车量也出现了环比小幅微跌,装机量总体达到15.4GWh,同比上升162.8%,环比下降1.8%。但动力电池产量丝毫没有受影响,依旧为年底终端销量冲量做着准备,共计25.1GWh,同比增长191.6%,环比增长8.4%。

拆分来看,产量方面,磷酸铁锂电池仍旧保持着自己的优势,磷酸铁锂电池10月产量15.9GWh,占总产量63.3%,同比增长314.0%,环比增长17.6%;而三元电池产量9.2GWh,占总产量36.6%,同比增长93.5%,环比却下降4.5%,这也使得磷酸铁锂的累计产量占比提高到54.8%,近年来新高。

但装机量方面,磷酸铁锂电池却出现近几个月以来首次环比下滑,共装车8.4GWh,同比上升249.5%,但是环比下降11.6%,这也是动力电池总体装车量出现环比微跌的主要原因,但这并不影响磷酸铁锂电池的装车量占比进一步提升,从1-8月的48.7%增长到49.5%,距离超越三元锂电池仅一步之遥,或将在年底实现;三元电池共计装车7.0GWh,同比上升104.3%,环比上升13.5%。

磷酸铁锂量价齐升

除了前文提到的磷酸铁锂电池在产量、销量、装车量、终端汽车配套量各个方面实现了量级和占比的对三元锂电池的全面反超,磷酸铁锂电池的持续火热也带动了上游的原材料价格。截至11月7日,作为动力电池主流正极材料的三元811型、常规622型、单晶622型和三元5系动力型的均价分别是27.15万元/吨、24.45万元/吨和24.95万元/吨,相比年初涨幅达到53%、82%和75%,而磷酸铁锂材料价格目前是8.7万元/吨,相比年初的3.85万元/吨涨幅超125%。

显然,对应起磷酸铁锂电池今年以来的高景气情况以及未来的持续旺盛需求,磷酸铁锂正极材料的价格也是相得益彰的大涨。而且随着上游原料持续涨价,磷酸铁锂产量也已经连续8个月环比正增长,部分厂家甚至改变定价模式,由月均定价改为单日材料价格,未来传导上游成本涨价或将更加顺畅。需要注意的是,磷酸铁锂电池最大的优势之一就是成本比三元锂电池低不少,如果磷酸铁锂原材料的成本继续大涨,或使得其优势受到一定程度的影响。

榜单TOP10变动新趋势

10月新能源汽车销量和动力电池装机量都出现小幅环比下滑,主要是因为季度扰动,这点在华尔街见闻·见智研究此前文章《刹车!10月电动车环比下滑3.4%,后续如何? | 见智研究》有详细讲,这里主要说明的是在新能源汽车的热销榜单TOP10的车企和动力电池的装车量TOP10其实是有很多交互,正是因为配套车型的大卖推高了电池的装机量水平,而电池厂商优秀品质的产品又加强了车型的吸引力,使得销量大增。

一块电池估值360亿,VC/PE抢着投

又一隐秘的赛道火起来了。 这要从一笔不起眼的融资说起。上周,黄冈林立新能源科技有限公司(简称“林立新能源”)完成新一轮数亿元融资,由蜂巢能源、中信建投、江苏国信、鹏瑞集团、武汉融和科技共同投资。鲜为人知的是,公司背后创始人是一对教授夫妇——

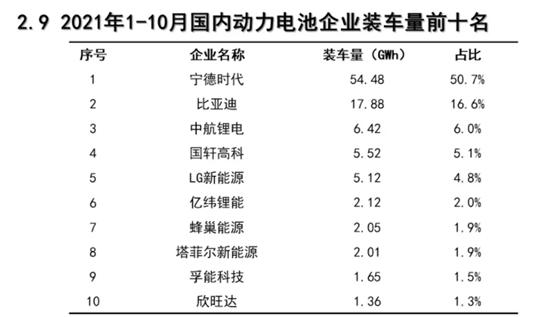

前十的电动车车型包括特斯拉的Model 3和Model Y,宏光MINI EV以及比亚迪的汉和DMI系列等,占比较为分散,而前十的动力电池企业的市场占有率已经达到91.8%,今年1-10月我国内新能源汽车市场TOP10电池企业装机量市占率已经超过90%,产业集中度比去年提升7%。

与2020年相比,今年1-10月宁德时代国内动力电池装机量市占率为50.7%,和去年基本持平;比亚迪动力电池装机量占比为16.6%,比2020年增加1.7%;LG化学在国内市场的份额是4.8%,较去年下滑1.7%;中航锂电和国轩高科分别位列第四和第五,市占率分别6%为和5.1%,变化幅度为上升0.4%和基本持平。

先看电动车销量和动力电池装机量两大榜单的龙头,特斯拉的电池供应商分别为宁德时代、LG新能源和松下电池,特斯拉(上海)工厂Model 3和Model Y标准续航版电池均由宁德时代配套,电池类型为磷酸铁锂电池,长续航版为LG新能源配套的圆柱21700电池,而海外工厂则有松下和LG新能源提供电池;而除了供给特斯拉电池,宁德时代还为蔚来、小鹏、上汽乘用车、理想、长城和长安汽车等多家热销车型的车企提供动力电池。

除此之外,排名第二的国民神车宏光MINI EV的电池配套企业则较多,包括国轩高科、星恒电源、宁德时代、鹏辉能源、瑞浦能源;比亚迪电池和蜂巢能源目前主要还是供应给自家比亚迪车企和长城汽车,但是外供逐渐再打开;中航锂电的主要合作方是传统车企中的广汽乘用车、长安汽车以及造车新势力中的零跑;国轩高科的电池供应给上汽通用五菱和长安汽车;亿纬锂能的电池主要供应小鹏汽车。

最后拆分来看TOP10中的企业,其实接近85%的市场占有率都被前五企业占据,因此该榜单后五名的竞争仍会相当激烈,可以看到2020年1月至今有不少新玩家进入TOP10榜单,但同样也有不少老玩家出局,所以TOP10中前五地位已经较为确定,但是后五竞争依然激烈尤其是在今年各大电池厂商都开始大规模扩产以后,产能一旦真正投产,能够释放出来之后,产品能有好的销路使得自家装机量有质的提升,还是多的产能无处安放反而使得产能利用率大幅下降,这一点值得注意。

本文来自华尔街见闻,欢迎下载APP查看更多

本文源自头条号:华尔街见闻如有侵权请联系删除

掀起涨停潮的“4680电池”概念是何方神圣?

【高质量能源内容,点击右上角加'关注'】 周一,A股掀起4680电池概念热。截至收盘,科达制造、中国宝安等多只锂电股涨停,亿纬锂能涨近16%,芳源股份、宁德时代、中伟股份等跟涨。 近期,市场传出多个4680电池量产相关消息。业内人士表示,目前仍是4680电池量