2022年,新能源还有多少机会?

2021新能源试驾盘点:贵才能好?真不一定

[爱卡汽车 导购原创] 时间流动得飞快。转眼间,2022年的钟声已经敲响,2021年则成为了历史。有人说,2021是真正的新能源元年。的确,过去一年里,国内新能源汽车市场发展迅猛,销量渗透率连续多月突破20%。如今,新能源不再是可有可无的政策附庸,而是真真切

在经历了疫情席卷全球之后,各国开始格外关注供应链安全,本土化诉求推动各国产业政策加速落地。

全球各国自去年下半年开始积极推动新能源发展,这使得新能源发展不断提速,2021年也被成为是全球新能源加速元年。

今年新能源主要存在四大红利:政策红利、渗透弹性红利、估值激励与吸筹红利,分别对应了新能源定价中的风险偏好因素、业绩前景因素、估值因素以及流动性环境。

但是到2022年,除去这些红利之后,新能源还有机会吗?

仍具β特征,但α特征趋弱

西部证券宏观张静静团队认为只要传统能源需求不见顶,新能源的成长逻辑就依然存在。

全球对于原油需求或于2025年见顶,那么新能源大概率是贯穿十四五的A股市场主线,进而2022年新能源仍具备β特征。

中场还是终场?杨锐文解读新能源变局,电动智能化的大趋势已经是毋庸置疑

2021年,在一轮波澜壮阔的新能源车行情映衬下,其他板块都有些黯然失色。但是变局,似乎也在悄然到来。 数据显示,中证新能指数自去年10月底开始踟蹰不前,自12月以来已下跌15.11%。风向标意义的动力电池龙头股自12月以来,下跌超过20%。(数据来源:Wind,

首先,政策虽然仍具确定性,但市场已经对此充分认知,预期差或许已经基本消除,当然“确定性溢价”状态有可能持续、但亦大概率变弱。

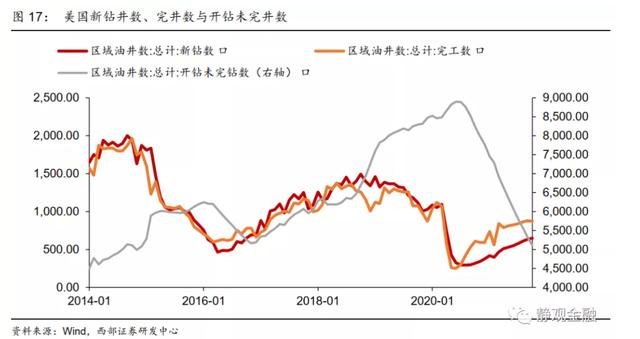

第2,2022年原油价格涨幅将弱于今年,节奏上前低后高,对新能源而言成长弹性暂时变弱。目前原油需求尚未恢复到疫前水平,因此定价权仍在供给端。但是原油价格短期大涨需要供给或者需求端的超预期刺激,明年难以持续出现这种积极的预期差信号。西部证券预计在调整一段时间后,油价将企稳,明年下半年需求超越疫前以后,油价仍有望升破90美元/桶,但全年涨幅将显著弱于今年。进而,新能源获得的成长弹性受到边际约束。

第3,明年疫情影响大概率弱于今年,无风险利率中枢难以下行。虽然奥密克戎比德尔塔病毒的传染性更高,但理论上高传染性应该对应低致死率,并且在经历了去年Q4和今年Q3海外疫情反弹后,在疫苗接种率攀升、特效药有望问世的背景下,明年疫情给全球带来的不确定性大概率将有所降温。随着不确定性降温,全球无风险利率中枢或难以低于今年。由此,明年新能源等部分权益资产的估值弹性亦将变弱。

谁是2022年新能源领域的α?

今年投资端已经开始布局新能源,明年将继续在新能源领域扩张产能。扩产就需要增加原材料与设备需求,进而西部证券认为上游原材料与中游设备将是明年新能源领域中的α。

原文作者:西部证券张静静团队,来源:静观金融,原文标题:《西部宏观 | 预期差(chà)与预期差(chā)——2022年度大类资产配置报告》

本文来自华尔街见闻,欢迎下载APP查看更多

本文源自头条号:华尔街见闻如有侵权请联系删除

新能源12月月报——新能源渗透率&自主市占率环比上行

汽车 新能源12月月报 新能源渗透率&自主市占率环比上行 投资要点 12月批发环比+10%,符合我们预期;交强险零售环比+29%,略低于我们预期。1)乘联会口径:12月狭义乘用车产量实现246.6万辆(同比+7.2%,环比+10.6%),批发销量实现236.6万辆(同比+2.3%