储能,新能源的后浪将至

“双碳”战略背景下 新能源蓄力爆发大有可为

每经记者:于垚峰 黄鑫磊 每经编辑:陈俊杰 2021年中央经济工作会议明确,要创造条件尽早实现能耗“双控”向碳排放总量和强度“双控”转变。会议提出要正确认识和把握碳达峰碳中和。传统能源逐步退出要建立在新能源安全可靠的替代基础上。要深入推动能源革命

由电化学储能掀起的又一波新能源浪潮很快就会来临。

有关储备的思想古来有之。

兼年之储,九年之蓄指的是国家需要对物资有所积蓄,以备非常之需,做到未雨绸缪,有备无患。

而学富五车,满腹经纶指的是只有对知识的积累才能行千里,成江海。大到国家,小到个人,储备的重要性不言而喻。这种智慧渗透到各行各业,尤其是能源。

石油、煤炭这类能源的重要性关乎到一个国家的发展,社会的稳定,民众的生活。因此,世界各国都将能源列为战略储备资源。

进入到21世纪以来,环境问题成为了制约经济发展的因素,甚至于影响到人类的生存命运。随着京都协定和巴黎协定的提出,世界各国在减碳理念上达成空前一致。

近年来,科技的进步使得通过新能源技术进行减碳逐步落地,经济性上也具备了大规模推广的基础。在此时刻,全球碳达峰、碳中和双碳理念应运而出,能源替代的浪潮也随之到来。

我国是碳排放量最大的国家,碳减任务不容轻视。电力行业作为我国最大的碳排放行业,占比超过40%,因此,新能源发电是实现双碳目标的重中之重。

上至国家,下至企业,光伏、风能作为减碳的核心技术手段得到了高度的重视,近年来驶入了高速发展的阶段,取得了瞩目的成绩。

1月25日,国家能源局发布的最新数据显示,2021年我国风电、光伏发电新增装机规模超过1亿千瓦。

据统计,我国2021年新增光伏发电并网装机容量约5300万千瓦,连续9年稳居世界首位。

截至2021年底,光伏发电并网装机容量达到3.06亿千瓦,突破3亿千瓦大关,连续7年稳居全球首位。

风电同样突破3亿千瓦大关,较2016年底实现翻番,是2020年底欧盟风电总装机的1.4倍、是美国的2.6倍,已连续12年稳居全球第一。

今年上半年能源局根据能源局印发的《关于2021年风电、光伏发电开发建设有关事项的通知》中,所提出的目标是2021年风电、光伏发电量占全社会用电量的比重达到11%左右,到2025年,风、光发电量占比将达到16.5%。

根据有关研究机构初步测算,到2030年非化石能源的一次能源消费比重要达到25%左右。

到2060年,我国非化石能源消费占比将由目前的16%左右提升到80%以上,非化石能源发电量占比将由目前的34%左右提高到90%以上。

与此同时,新能源消纳取得新进展,风电、光伏利用率分别达到96.9%、97.9%。

如此看来,新能源发电替代石化能源可谓是一帆风顺。

然而,对行业有所了解的朋友们肯定不会这么想,光伏、风力发电的稳定长期受到世人所诟病,光伏、风电的发电能力的确不尽如人意。

就目前阶段来看,在替代传统石化能源的道路上,新能源发电如同是一条与生俱来的伤腿,行走步履蹒跚。想要胜任供电主力位置和实现双碳目标,还得靠储能技术把这条伤腿给接上。

储能是未来电网的重要组成环节

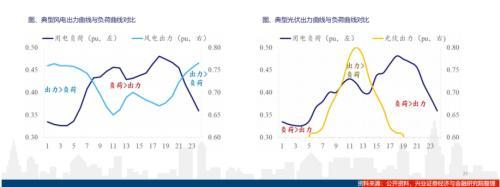

光伏、风力发电分别依赖于太阳能和风力,而这些自然之力具有天然的波动性和间歇性,可以转换成多少电力存在着不可预测性。

太阳朝起夕落,光伏发电便注定随之变化,从早开始发力,正午达到峰值后回落,晚间随太阳落下而停息。

风力发电,同样如此。

造成的结果便是供需失衡,在用电较高的时候无法提供充沛的电力,在用电较低的时候电力过剩。

波动性造成的另一个问题是电网供电的频率极其不稳定,而频率的波动,是衡量电能质量好坏的重要指标之一。

小幅度的频率波动,可能影响用电电器的正常使用,大幅度的频率波动,会危害发电机的正常运行。

比如,频率变化将引起电动机转速的变化,轻则影响产品质量,重则损坏机械,引发事故。不仅各行各业都将因频率变化而出现残次品,居民的生活用电也将受到较大的影响。

因此,频率不稳定带来的危害是很大的,所以如何保证新能源发电频率的稳定值变成了亟待解决的问题。

目前的解决方案实则是无奈之举。

随着新能源渗透率的提高,电网受到出力扰动导致频率波动的次数增加。2021年4-5月,华北电网连续四次出现电源侧低频振荡。

目前常规火电次数一次调频次数由一天20-30次,急剧攀升到一天700-800次,传统上由火电机组本身的一次调频能力来满足电网调频需求已显不足。

如果电力调峰和频率问题解决不了的话,势必影响新能源替代的进行,进而影响到双碳目标的达成。

摆在眼前的问题便是是否有更清洁更高效的解决方案来替代火电呢?

答案是肯定的,与其竭泽而渔,不如退而结网。从长远发展的角度来考虑,提前储备好电力的想法便应运而生,储能走向了历史舞台中心。

一方面,通过削峰填谷,可以解决峰谷时段发电量与用电负荷不匹配的问题;另一方面,可以参与提供电力辅助服务,解决风光发电的波动性和随机性导致的电网不稳定。

此外,通过储能系统的存储和释放能量,提供了额外的容量支撑,吸收过剩电力、减少“弃风弃光”以及即时并网。

这时候,万事俱备,差的只是东风了。

历来产业的发展始终离不开政策上的支持,政策上的变化,其节奏和力度往往意味着产业的成熟程度。

好风凭借力

随着电力改革的不断深化,峰谷价差的扩大将成为市场化的必然趋势。

2021年7月23日,国家发改委、国家能源局联合印发了《关于加快推动新型储能发展的指导意见》。文件指出:到2025年,实现新型储能从商业化初期向规模化发展转变,装机规模达3000万千瓦以上。到2030年,实现新型储能全面市场化发展。

2021年7月26日国家发展改革委发布《关于进一步完善分时电价机制的通知》,明确在保持销售电价总水平基本稳定的基础上,进一步完善目录分时电价机制,更好引导用户削峰填谷、改善电力供需状况、促进新能源消纳。

将优化峰谷电价机制,并建立尖峰电价机制,尖峰电价在峰段电价基础上上浮比例原则上不低于20%。

地方政府层面上多点开花,继2020年年初多省发文鼓励或强制要求新能源配套储能之后,新能源配储能成为储能市场热议话题。截至2021年6月,我国已有25省份发布文件明确提出新能源配储能。

2021年10月31日,江苏省、北京市、甘肃省等地国网电力公司发布代理购电公告,自2021年12月1日起,高耗能企业购电价格按照普通代理购电用户1.5倍执行。

具体来看,我国对工商业用电实行分时电价政策。将一天分为谷段、平段、峰段,不同时段按照不同价格收取电费。

光大证券高瑞东团队:新能源或成未来全球能源争夺焦点

光大证券首席宏观经济学家高瑞东、分析师杨康发布研报称,全球气候议题推动了一场全球能源革命,新一轮能源革命下,全球各国的利益争夺点或集中在关键矿物、对关键技术、关键人才这三个领域。 研报提出,随着太阳能、风能、电动汽车和其他低碳技术的蓬勃发展

以北京为例,普通工商业用电(1kV以内)峰谷价差、峰平价差分别为:1.0254元/kWh、0.5257元/kWh。通过配置储能在低谷电价充电,在高峰电价时放电,减少购买电网的高价电量。

在调峰服务方面,度电收益最高、最低的省份分别为东北三省(1元/kWh)、山东(0.15元/kWh)。在调频服务方面,度电收益最高、最低的省份分别为广东(0.9元/kWh)、江苏(0.07元/kWh)

储能日益成熟逐步走向市场化之时,东风及时到来。

风来之时,如何能飞得更稳,更高?

简单来讲,便是提前寻找到好的位置出发,分辨出好的航向。具体到行业层面来讲,便是技术路径的选择。

抽水储能和电化学储能相辅相成

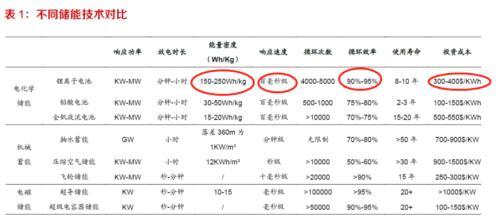

储能,并不是一件新鲜事,早在20世纪60年代,日、美、西欧等国家便开启了抽水储能建设的高峰期,历经多年发展,目前已成为使用规模最大、技术最成熟、成本最低的储能技术。

其原理也不难理解,在用电低峰期将水从地势较低的水库抽到地势较高的水库,在用电高峰期将高地势水库的水下放到地势低的水库,利用高度差产生的重力势能来发电。

除了抽水蓄能外,主要的储能方式还包括电化学(电池)储能、熔融盐储热、压缩空气储能和飞轮储能。

抽水储能目前拥有其它储能都无法比拟的优势,一个是在于它的成本,全生命周期成本不到0.3元/kwh,大幅低于现有储能技术。

另一个就是在于储能的规模和转化效率,大规模抽水蓄能可以有效利用在电力调峰上面,转换效率可以达到70%-80%。

但问题同样存在,对选址环境、地形条件及水文环境要求较高,建设周期长达3-5年,响应速度基本在分钟级别的水平。

而电化学储能搭载了锂电池、铅酸电池,响应速度达到百毫秒级,更适合用在一次调频上。

相较其他储能方式而言,电化学储能拥有更高的能量密度和转换效率,场景应用、建设周期更为灵活,产业链配套更加成熟,增长潜力较大。

数据来源:浙能集团研究院,东方证券研究所

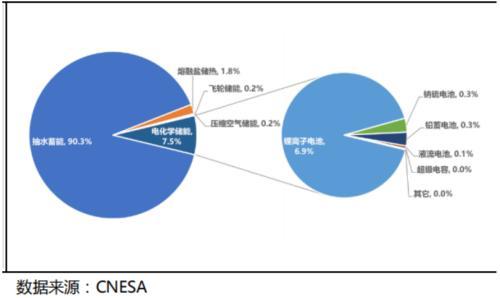

根据 CNESA 统计,截至2020年底,全球已投运储能项目累计装机规模191.1GW,同比增长3.4%。

其中,抽水储能的累计装机规模最大,为172.5GW,同比增长0.9%;电化学储能的累计装机规模紧随其后,为14.2GW,同比增长49%;其中,锂离子电池的累计装机规模最大,为13.1GW,首次突破10GW大关。

我们可以做出这样的判断:抽水储能和电化学储能是最为重要的两种储能方式,二者相辅相成,共同实现调峰调频的作用。

储能的核心环节

电化学储能系统主要由电池组、电池管理系统(BMS)、能量管理系统(EMS)、储能逆变器(PCS)以及其他电气设备构成。

电池组成本占比最高大约60%,其次为储能逆变器15%左右,电池管理系统和能量管理系统加起来大概占比15%。

这组数据充分说明了两个问题,其一,电池组成本是电化学(电池)储能系统的主要成本,是未来产业链技术迭代和降成本的主要环节。

其二,产业链最核心的环节在于电池组和逆变器上。

首先来看电池组,目前来看,磷酸铁锂电池凭借高安全性、高循环寿命、低成本优势已成为储能场景的首选,2019年新增储能锂电池中磷酸铁锂电池占比85%以上。

这一领域的竞争格局可以参考动力电池领域,可以完全延伸过来,电池组代表企业包括宁德时代、比亚迪、亿纬锂能、派能科技等。

有意思的是,电池储能技术坡长雪厚,具备多种技术路径发展迭代。比如,成本和资源占优的钠离子电池可以有效填补锂离子稀缺的问题,更高性能的固态电池,锂-空气电池等等。

多种技术路径看似竞争激烈,实则带来百家争鸣百花齐放的局面,共同为电池储能技术的发展贡献力量。

宁德时代自2014年便有储能业务,2018年设立单独的储能事业部开始大力发展储能业务。2020年储能电池出货568MWh,同比增长47%;储能实现收入19.43 亿元,同比增长219%,储能板块毛利率水平达到35%左右。

2021H1储能板块营收达到47亿,毛利率36.6%,远高于动力电池23%的毛利率,已经成为第二增长曲线。

比亚迪2019年户用储能在欧洲市占率排名第二,仅次于Sonnen。2020年公司储能电池海外出货为438MWh,储能系统出货213MW;派能科技客户多为境外储能系统集成商,主攻海外用户侧,2020年公司实现储能收入10.45亿元,同比增长40%。

储能逆变器领域的竞争格局同样可以参考光伏逆变器,代表企业包括阳光电源、固德威、英威腾等,基于在光伏逆变器行业的多年技术研发经验,形成较高壁垒,在储能行业具备先发者优势。

储能变流器的单W价值量、单W利润均超过光伏逆变器。虽然储能变流器的绝对需求量在近几年仍低于光伏,但是其利润贡献比例相对光伏逆变器将大幅提升,行业整体利润比例同样将大幅提升。

逆变器作为储能价值量最大的配件之一,核心的竞争力体现在产品迭代上,如同光伏逆变器一样,不同型号对应不同的逆变器。

在储能技术较快的迭代基础上,不断推出新产品使得企业造血能力极强,毛利率得到了有效保障。

逆变器龙头企业的储能业务自2018年开始爆发。阳光电源2020年储能业务规模达到11.69 亿,毛利率22%,同公司光伏逆变器的盈利能力相仿。

固德威2019年在用户侧储能逆变器出货量全球第一,2020年贡献收入1.6亿元,同比增长45%。

目前国内电池储能系统成本约1.5元/Wh。根据BNEF预计,到2025年系统初始成本有望降低至0.84元/Wh。具体来看,一方面降低电芯成本至0.5元/Wh以下,另一方面降低土建、安装、接网等非技术成本。

根据东方证券预测,预计2025年全国新增工商业电池储能装机11.53GWh,2021-2025年累计新增装机33.5GWh,复合增速达到78.6%。

电池储能产业未来前景一片光明。

结语

新能源发电替代传统能源是确定性的。

可是,自身的波动性和间歇性产生的不确定性使得新能源电力供应存在着调峰调频的需求。

能源替代这条路径上,新能源发电这条腿还得靠储能接上方能健步如飞。显而易见,储能是未来电力系统不可或缺的重要环节。

以电池技术为主的储能技术是其中重要的组成部分,在性能优势的前提下已经逐步具备了经济性,具备了规模化推广的基础。

由电池储能掀起的又一波新能源浪潮很快就会来临。

本文源自阿尔法工场研究院

本文源自头条号:金融界如有侵权请联系删除

对话投资人:展望2022年,我眼中的新能源赛道

《科创板日报》(上海,记者 曾乐)讯,“双碳”战略、政策驱动下,新能源已成为市场及资本关注的大热赛道。与此同时,互联网大厂等竞相涌入,加速新能源产业更快发展。 回看2021年,据中汽协统计分析,新能源汽车成为汽车行业最大亮点,连续7年销量全球第一