2月新能源汽车“涨”字当头:插混车销量猛增3.3倍,涨价潮对车市影响可控

新能源汽车继续领跑,一文看懂中国自主车企市场份额大回升|钛度图闻

钛度图闻·第四十期 策划 | 钛媒体内容中心 制作 | 钛媒体视觉中心 全球车企入局新能源汽车市场,国产自主品牌在2021年实现逆风领跑。 2020年,受到老牌车企加速布局抢占新能源市场影响,中国自主品牌车企(传统自主和造车新势力企业)的市场占有率已经从96%

每经记者:黄辛旭 李硕 每经编辑:孙磊

2月,全球新能源车终端市场表现仍旧亮眼。

中汽协数据显示,2月我国新能源汽车销量约为33.4万辆,同比增长184.3%。值得一提的是,我国新能源汽车出口增长贡献度在2月也达到了52%。

在欧、美市场,新能源汽车2月销量较此前有所反弹,德国、法国、挪威、英国、瑞典、意大利六国纯电动车合计销量为11.37万辆,同比增长29%,环比增长6%。

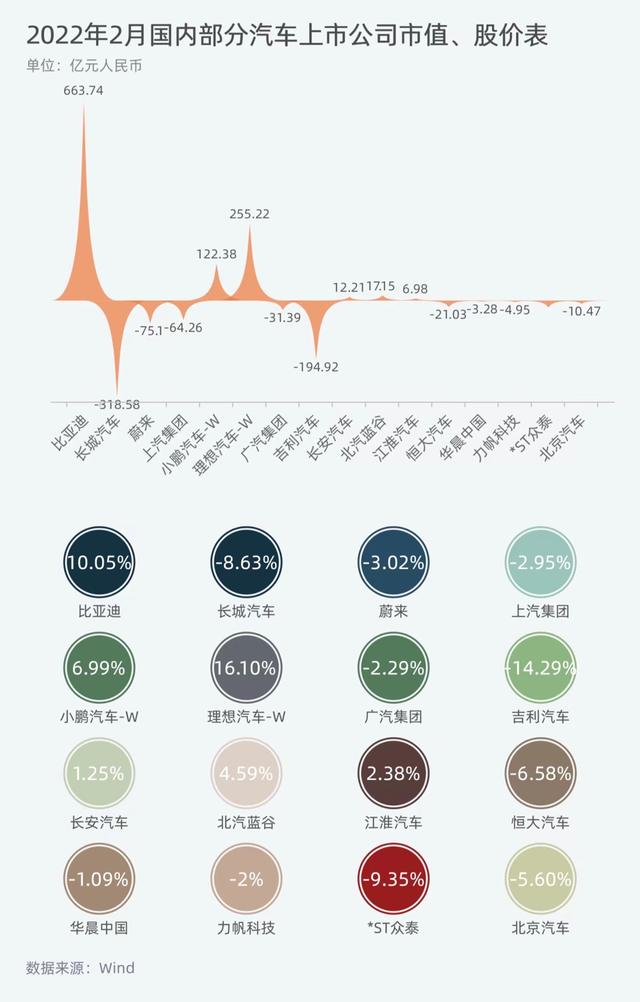

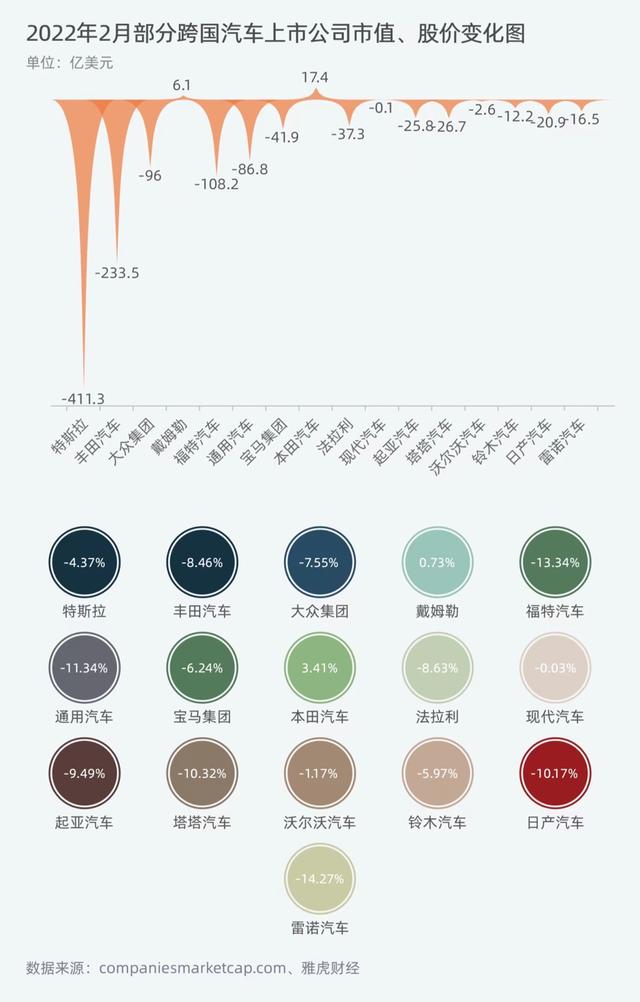

终端市场的积极势头也开始传导至资本市场。2月,大部分车企的股价出现上涨或跌幅都有所收窄。其中,特斯拉(TSLA)市值减少411.3亿美元,而其1月市值蒸发了1205.7亿美元;比亚迪(002594.SZ)2月股价涨幅为10.05%,市值增加663.74亿元(人民币,下同);造车新势力理想汽车(02015.HK)和小鹏汽车(09868.HK)股价则分别上涨16.1%和6.99%。

不过,眼下最让新能源车企和动力电池供应商感到压力的是动力电池核心原材料价格的不断飞涨。据生意社数据,3月15日电池级碳酸锂华东地区均价已经达到了49.6万元/吨。在不到一年半的时间里,碳酸锂的价格已经增长了8倍。

在高昂的原材料价格挤压下,上调车型售价成为众多新能源车企的选择。

比亚迪力压特斯拉 插混车销量猛增

今年2月,新能源车市销量延续了此前同比激增、环比回落的态势。

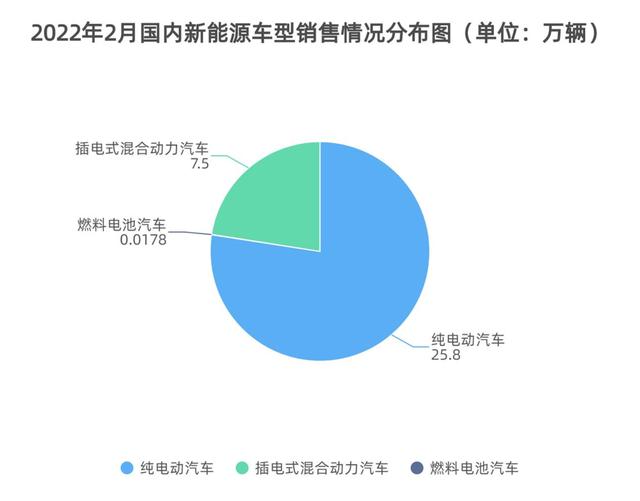

中汽协数据显示,2月我国新能源汽车销量为33.4万辆,同比增长184.3%,环比下降22.6%;1~2月我国新能源汽车累计销售76.5万辆,同比增长154.7%。

制表:每经记者 李硕

值得注意的是,2月插电式混合动力汽车销量表现亮眼,同比大增3.3倍以上。“目前中国品牌车企,如比亚迪、理想汽车等,拓展了插电混合动力市场的发展,带动了消费者认知转变。在未来10年内,插电式混合动力车型市场有很大增量空间。”中国汽车工业协会副总工程师许海东认为,插电混合动力车型的优势在于较长的续航能力,并可避免冬季续航衰减和充电焦虑。

同样值得一提的是,2月新能源乘用车国内零售渗透率为21.8%,较去年同期提升了13个百分点。其中,自主品牌新能源车渗透率为41.9%,豪华品牌新能源车渗透率为17.4%,而主流合资品牌的新能源车渗透率仅为3.5%。

“受到涨价影响,1月下旬新能源车订单表现疲软,但2月有明显回暖。总体来看,虽然国内疫情仍有本土散发病例,尤其是集中于深津沪等新能源汽车主销的大城市,但相对温和的防疫举措,对居民出行和购车消费没有明显影响,对新能源车销售有促进作用。”全国乘用车市场信息联席会秘书长崔东树认为。

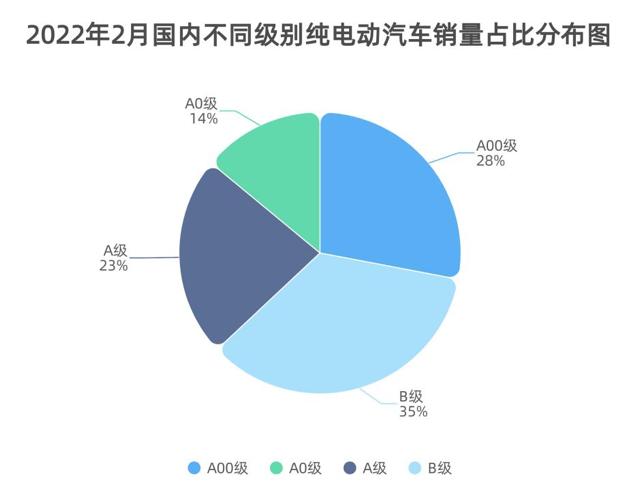

分车型看,2月新能源车市呈现出高端车型销量强势增长,中低端车型销量走势较强的态势。其中,A00级电动车批发销量为6.8万辆,在纯电动车整体销量中的占比为28%;A0级电动车销量为3.3万辆;A级电动车在当月纯电动车整体销量中所占份额为23%;B级电动车销量环比下降15%,在当月纯电动车销量中占比为35%。

制表:每经记者 李硕

分品牌看,2月国内新能源乘用车市场表现有些“沉寂”,仅有5家企业批发销量破万辆。其中,比亚迪以8.75万辆的成绩稳坐头名;特斯拉中国则凭借5.65万辆的批发销量位列第二;第三名上汽通用五菱的销量为2.6万辆;吉利汽车和奇瑞汽车则分别以1.43万辆和1.03万辆的新能源汽车销售成绩分列四五位。

制表:每经记者 李硕

值得注意的是,造车新势力在2月的表现相对低迷。理想、哪吒、小鹏、蔚来月销量在6000辆以上,环比均出现30%以上跌幅。其中,哪吒以7117辆的月交付量超越小鹏和蔚来,来到新势力企业销量榜的第二位。

此外,主流合资品牌中“南北大众”的新能源车批发销量为1.19万辆,占主流合资品牌新能源车总销量的58%,品牌电动化转型战略初见成效,而其他合资与豪华品牌在新能源车领域则仍待发力。

渤海证券分析认为,当前国内稳增长诉求愈发明显,在扩大内需战略要求下,汽车消费有望成为重要发力点,稳定汽车消费的必要性上升。新能源汽车方面,尽管年初以来因补贴退坡与动力电池调价导致车型价格上调,行业快速增长预期面临一定压力,但今年供给激发需求的逻辑将持续演绎,去年热销车型累积的未交付订单将在上半年陆续交付,因此对今年销量仍持乐观态度。其中,A级纯电车与混动车型将有效补充车型产品线,从而有望贡献主要增量。

出口强势增长 锂电成本持续上升

2月,我国新能源车出口势头强势依旧。中汽协数据显示,2月汽车企业共出口18万辆,同比增长60.8%,继续保持大幅增长势头。其中,新能源汽车出口增长贡献度达到52%。

“有过硬的新能源汽车产品,才敢进军欧洲这样的成熟汽车市场。”许海东表示,我国新能源整车技术基本达到国际先进水平,无论是产品外观、内饰、续航里程、环境适应性,还是整车性能、质量、能耗、智能化应用,都已取得全面进步。“出口到英国、挪威等发达国家,正体现了中国自主新能源汽车产品的竞争优势。”许海东说。

不过,2月新能源汽车出口突破万辆的车企只有特斯拉中国,出口量为3.33万辆,其他出口量排名靠前的还有上汽乘用车(4325辆)、东风易捷特(4536辆)和神龙汽车(1145辆)。

在商务部国际贸易经济合作研究院区域经济合作研究中心主任张建平看来,中国汽车出口强劲得益于中国较快走出疫情影响,经济迅速回暖,汽车产业迅速恢复产能,并抓住了全球市场需求恢复的大好机遇。在弥补海外汽车市场产品供应缺口、稳定全球供应链的同时,我国汽车产业体系比较完整,配套能力较强,在疫情背景下仍然具备很好的抗风险能力,稳定的物流和生产供应能力为中国汽车企业出口提供了有力保障。

值得注意的是,本月特斯拉出口量突破3.3万辆,占总销量的比例为58.9%,较上月有所下降。有分析认为,特斯拉内销与出口呈现出“季末保国内、平时供海外”的特征,即每个季度上半段生产的新车主要用于出口,下半段则会更多投放在中国市场。2月处于一季度中旬,因此特斯拉在中国的产量分配给海外和本土的数量相对平均。

与新能源车市同比增、环比降大趋势“合拍”的还有上游动力电池产业链。据中国汽车动力电池产业创新联盟发布的数据,2月,我国动力电池装机量共计13.7GWh,同比上升145.1%,环比下降15.5%。

其中,三元锂电池装车量为5.8GWh,同比上升75.6%,环比下降19.9%,在总装车量中的占比为42.34%;磷酸铁锂电池装车量为7.8GWh,继续维持对三元锂电池的优势地位,同比上升247.3%,环比下降12.3%,在总装车量中的占比为56.93%。

具体到动力电池供应商来看,2月,我国动力电池装机量排名前三的企业分别是宁德时代(300750.SZ)、比亚迪(002594.SZ)和中创新航。其中,仅宁德时代一家的动力电池装机量就占据近一半的市场份额,不过其市占率较上月下滑0.34个百分点。

制表:每经记者 李硕

行业集中度方面,2月我国新能源车市场共计35家动力电池企业实现装车配套,与上月保持一致。排名前三、前五、前十的动力电池企业动力电池装车量占总装车量比例分别为77.7%、85.4%和94.8%,行业集中度较上月有所下降。

山西证券认为,目前供给端镍盐、钴盐流通货源偏紧,锂矿资源供应依然紧俏,导致锂盐行情持续高涨。未来锂电成本持续上升,可能将逐渐推高车价,压缩企业利润。对于三元锂与磷酸铁锂路线选择,高镍三元由于单位价格、涨价幅度均高于磷酸铁锂电池,在未到达续航需求瓶颈前,预计仍将保持较高市占率。

欧美新能源车市回弹 渗透率不断上升

新能源汽车科技创新离不开资本支撑

【能源人都在看,点击右上角加'关注'】 近年来,新能源汽车持续升温,整车制造、零部件厂商围绕电动化、智能化、网联化等加快转型升级,跨界势力不断入场,新品牌不断涌现,投融资如火如荼,资本的支撑作用日益凸显。 近年来,新能源汽车持续升温,整车制造、

2月,欧、美新能源车市场销量较此前有所回弹。

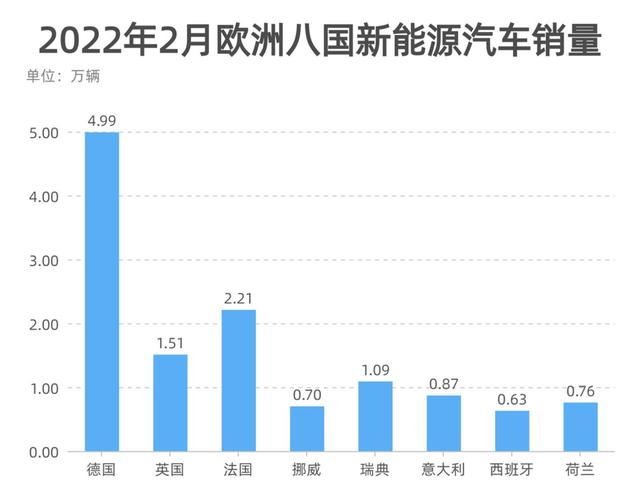

公开资料显示,2月,德国、法国、挪威、英国、瑞典、意大利六国纯电动车销量分别为4.99万辆、2.21万辆、0.7万辆、1.51万辆、1.09万辆、0.87万辆,合计销量为11.37万辆,同比增长29%,环比增长6%。

制表:每经记者 李硕

值得注意的是,2月,瑞典、英国、法国、意大利、德国电动车渗透率分别为51.6%、25.6%、20.5%、7.7%和24.9%,除英国外,各国均有不同程度的提高。有观点认为,2月欧洲电动车整体销量符合预期,在经历了1月季节性回调后企稳回升,保持稳定增长。

华宝证券分析认为,在经历了年底的集中交付后,2022年初欧洲在假期效应和芯片供给紧张影响下,新能源车销量环比大幅下调,不过进入到2月后假期效应逐渐褪去,欧洲主流国家新能源车销量环比重回正增长,预计全年销量有望超过290万辆。主流国家中,受补贴退坡影响,英国销量环比继续下降,而法国、德国等维持新能源车补贴政策的国家,新能源车渗透率和销量有望持续高增长态势。

美国市场方面,据Marklines发布的数据,受能源政策利好影响,2月,美国新能源乘用车销量约为6.98万辆,同比增长78%,环比增长11%,渗透率为6.4%,环比提升0.3个百分点。

其中,特斯拉当月在美国市场的销量为4.3万辆,同比提升98%,市场份额环比下降3个百分点。其他新能源车型如现代IONIQ 5销量为2555辆,起亚EV6交付2125辆,均与特斯拉表现存在较大差距。

中信建投分析认为,2021年以来,美国新能源汽车销量保持同比高增长态势,渗透率不断上升,主要是受到车型产品力提升和政策端驱动。一方面,优质经典新能源车型和热销新车型同台竞争,消费者选择更为多样;另一方面,拜登政府签署行政令,设定了美国2030年零排放汽车销量占新车总销量50%的目标,其提出的新汽车排放规定,将有力推高美国新能源汽车需求。预计2022年美国新能源汽车销量可达110~120万辆。

新能源概念股局部回暖 产业链个股喜忧参半

2月,新能源车概念股开始出现局部回暖态势。

A股市场中,重点布局新能源汽车业务的比亚迪(002594.SZ)、北汽蓝谷(600733.SH)、长安汽车(000625.SZ)和江淮汽车(600418.SH)2月股价涨幅分别为10.05%、4.59%、1.25%和2.38%。

H股市场则呈现出“冰火两重天”的局面,造车新势力理想汽车(02015.HK)和小鹏汽车(09868.HK)股价分别上涨为16.1%和6.99%,但传统车企的股价则呈现下滑态势,吉利汽车(0175.HK)、恒大汽车(0708.HK)、北京汽车(1958.HK)股价分别下滑14.29%、6.58%和5.6%。

制表:每经记者 黄辛旭

海外市场则普遍“飘绿”,仅有奔驰(MBG.DE)和本田汽车(HMC)股价上涨,涨幅分别为0.73%和3.41%。1月股价涨幅最高的雷诺汽车(RNSDF)在2月则出现了最高的跌幅,为14.27%。花旗银行数据显示,雷诺汽车是受俄乌局势影响最大的汽车企业之一。而俄罗斯是雷诺汽车的全球第二大市场,该公司在俄罗斯每年的营收约为50亿欧元,约占其全球汽车业务收入的12%。

造车新势力中,头部车企特斯拉(TSLA)2月股价下滑幅度并不高,仅为4.37%,但市值蒸发最多,约为411.3亿美元;蔚来(NIO)股价跌幅为3.02%。

值得一提的是,3月10日,蔚来正式登陆港交所开启交易,股票代码9866,这也是我国第三家造车新势力回港上市。不过,与小鹏汽车和理想汽车不同,蔚来此次港股二次上市采用的是“介绍上市”的方式,不会涉及新股发行及资金募集。

对于为何选择“介绍上市”的方式,蔚来在公告中解释:“公司2021年三季度末现金储备约470亿元人民币,并在同年四季度完成了20亿美元的融资。公司目前拥有充足的现金储备,短期内没有迫切的融资需求。”不过,以介绍方式上市的公司,在上市6个月后即可再进行融资。

制表:每经记者 黄辛旭

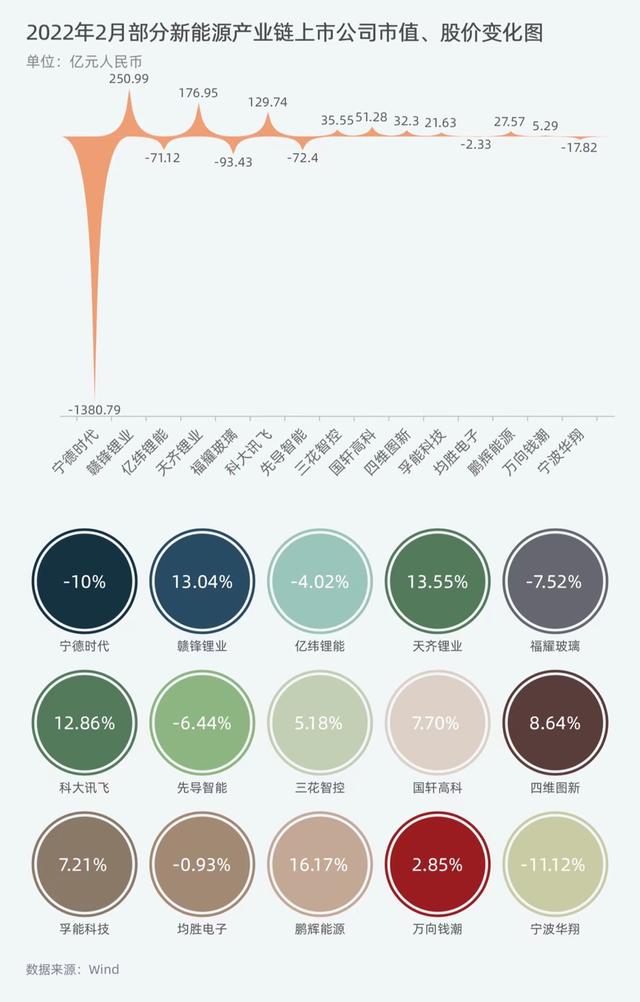

2月,新能源汽车产业链个股在资本市场喜忧参半。科大讯飞(002230.SZ)、四维图新(002405.SZ)、三花智控(002050.SZ)等布局新能源、智能化业务的供应商股价实现上涨,这三家企业股价涨幅分别为12.86%、8.64%、5.18%。

动力电池供应链企业赣锋锂业(002460.SZ)、天齐锂业(002466.SZ)也实现了股价上扬,涨幅分别为13.04%、13.55%,市值分别增加了250.99亿元、176.95亿元。但是同为动力电池供应链企业的宁德时代(300750.SZ)和亿纬锂能(300014.SZ)股价仍呈下滑态势,跌幅分别为10%、4.02%,市值分别蒸发1380.79亿和71.12亿元。

制表:每经记者 黄辛旭

红塔证券认为,受近期锂矿上游厂家集中停产检修,以及锂精矿原料供应紧张的多重因素影响,在下游需求持续保持旺盛的情况下,电池级碳酸锂和氢氧化锂价格持续保持高位并有加速上涨的迹象,或将对中下游材料和电池厂商产生不利影响。

新能源车价出现倒挂 涨价潮对车市影响可控

自去年年底掀起的新能源汽车“涨价潮”眼下已愈演愈烈。

3月17日,特斯拉中国官网显示,国产Model Y后驱动版车型售价已由此前的30.184万元上调至31.69万元,上涨1.506万元。这是8天内,特斯拉国产车型的第三次涨价。此前3月10日和3月15日,特斯拉中国两次上调了国产Model Y长续航版和高性能版车型的价格。

实际上,特斯拉涨价也只是新能源汽车“涨价潮”的冰山一角。据《每日经济新闻》记者不完全统计,截至目前,特斯拉、蔚来、小鹏汽车、哪吒汽车、广汽埃安、飞凡汽车、比亚迪、欧拉、上汽通用五菱、大众汽车、零跑汽车、极氪、几何汽车、福特汽车、威马汽车、荣威等品牌的新能源车型均宣布涨价,囊括了市场大部分主流新能源车型。

有观点认为,新能源汽车涨价背后更深层的原因或在于新能源汽车动力电池原材料价格的不断攀升。据生意社数据,3月15日,电池级碳酸锂华东地区均价已经达到了49.6万元/吨。而在2020年12月28日,电池级碳酸锂华东地区均价仅为5.46万元/吨。这意味着,不到一年半的时间里,碳酸锂的价格已经增长了8倍。

动力电池原材料成本的不断攀升令部分新能源车型的盈利空间被挤压,甚至有车企负责人坦言卖一辆亏一辆,出现了价格倒挂现象。

中国电动汽车百人会副理事长董扬也表示:“此次原材料价格上涨幅度过大,单靠产业链的某一环节很难消纳全部上涨。”在董扬看来,如果动力电池涨价幅度超过新能源整车企业可承受的程度,极有可能出现两年前新能源汽车产销量下降的局面。

值得关注的是,我国动力电池关键原材料多需要依赖海外市场。据中国有色金属工业协会数据,2021年,我国65%的锂原料需要进口。而三元锂电池需要的镍、钴等稀有金属也多集中在海外。因此,“新能源产业链上游供应端安全”已成为新能源汽车未来发展的重要基础。

尽管上游原材料价格飙升,但下游的需求仍十分旺盛。尤其近日国内不少地区的95号汽油或将进入“9元时代”,这让不少潜在购车者开始倾向于选择新能源车型。

国泰君安证券认为,新能源车补贴退坡和资源价格上涨等成本压力对新能源汽车市场影响仍相对可控,在终端新能源需求持续高增的背景下,随着供给端汽车芯片供应的逐步缓解,传统车企和新势力重磅车型的陆续推出,以及智能化背景下新能源车驾驶体验感的进一步提升,预计2022年我国新能源汽车销量仍有望达到550万辆,继续保持50%以上增长。

每日经济新闻

本文源自头条号:每日经济新闻如有侵权请联系删除

上投摩根郭晨:新能源汽车行业高景气度仍在延续

李岚君 中国证券报·中证网 中证网讯(记者 李岚君)3月17日,上投摩根基金经理郭晨发表市场观点称,近期新能源汽车等成长股的下跌与行业基本面并无太大关系,主要是受到市场情绪和流动性的影响。目前来看,新能源汽车的景气度没有下降,新能源车的销量、各产