新能源行业专题报告:成本约束下的新能源产业发展路径比较

补贴滑坡价格一涨再涨,光环褪去,新能源市场为何“一地鸡毛”?

补贴正在以肉眼可见的速度滑坡,我们看到涨幅较大的电动车价格,企业第一时间感知到了压力,于是对产品进行了一轮又一轮的涨价。 特斯拉、比亚迪、理想、大众等等,涨价的必然结果就是让消费者不开心:明明产品力没有变,凭什么我要花更多钱买一台配置更差的

(报告出品方/作者:东吴证券,曾朵红)

1 光伏复盘:2021年产业链价格博弈,需求依然超预期

2021年产业链拥硅为王,因库存和技术进步带来增量

2021年硅料是主要供给瓶颈,以硅料供给定全年装机量:2021年供给端一定程度上限制了需求释放,其中硅料环节为主要瓶颈,因硅料扩 产周期长、2021年有效供给58万吨左右,对应196GW左右,其他环节均处于产能过剩状态,因此2021年产业链拥硅为王,硅片、组件厂 商均提前签署长单锁量。全年看,硅料供给定全年装机量。

2021年因硅料库存和薄片化超预期,使得2021年供给存在一定增量,需求超预期。由于硅料、硅片或组件企业提前储备硅料库存,且硅片 环节薄片化进展迅速(硅片厚度由以170-175um为主流切换至160um为主流,单瓦克耗由3g降至2.7g),因此最终硅料供给有一定增量 空间,使得2021年实际装机超预期,根据BNEF,2021年全球直流侧装机183GW,对应交流测需求为160GW左右。

2021年价格博弈严重,但光伏需求依然超预期

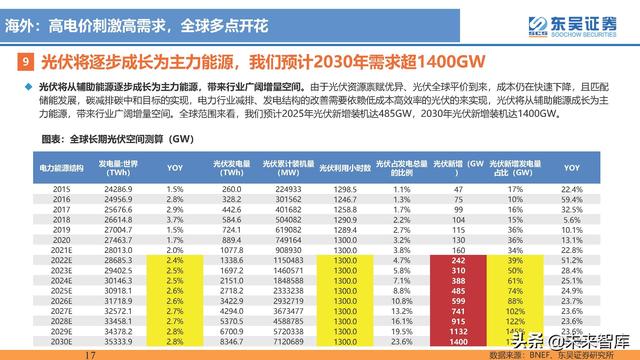

2021年全年价格博弈严重,但最终装机依然超我们预期,完成160GW以上的装机量,同比增长17%。2021年因硅料产能相对紧缺,价格 从84元/kg最高涨到270元/kg,对应组件价格从1.68元/W上涨至最高价2.07元/W,地面IRR下降到5.7%左右。但我们发现需求对价格接受 度超预期,2021年实现160GW以上的装机。产业链涨价使得国内地面需求受到影响,但分布式减少了线缆、汇流箱、支架、耕地税费等成 本,在2.07元/W的价格下irr依然在9%+,国内分布式需求旺盛,2021年户用新增21.5gw,同增115%;工商业新增9gw,同增80%,山 东河北等高电价地区增量明显。

海外碳中和政策+电价上涨驱动增长,对高组件价格接受度较高。从我国出口组件数据可见,海外市场需求旺盛,2021年我国组件出口 101GW,同比增长28%,1)全球碳减排碳中和政策驱动增长,欧盟、美国、印度市场增长迅速;2)2021年化石能源涨价及电费上涨明 显,供能紧张刺激新能源发展,用电电价上涨,使得自发自用回收周期缩短,PPA电价上涨带来地面电站光伏收益率提升,因此海外欧美市 场对高组件价格接受度比较高,需求旺盛。

2 光伏需求:全球高速增长,分布式及地面多重因素驱动增长

国内建立“1+N”政策体系,全球碳减排碳中和进程加快

我国规划2030年前达峰,2060年前实现碳中和,构建 “1+N”政策体系。围绕碳达峰碳中和,国家推出风光大基地、整县推进等多项措 施,构建“1+N”配套政策体系,要求非化石能源消费比重在2025年、2030年、2060年将分别达20%,25%及80%以上。欧洲设定2050 年实现碳中和,因近期俄乌战争影响,或将目标提前;美国设定2035年实现无碳电力,2050年实现碳中和。 光伏行业关注受到全社会更广泛的关注,发电集团等都降光伏领域投资列为重要的战略方向,银行贷款支持等便捷和可达。

户用:整县推进逐步启动,户用光伏方兴未艾

户用市场方兴未艾:1)户用光伏具备较高收益率,户用光伏在2021年仍有0.03元的度电补贴,若按照70%贷款,贷款期限10年等额本息, 贷款利率4%,若组件成本在1.8元/W,则全投资IRR可达9.1%,2022年起户用补贴将退坡,但无补贴收益率仍可做到7.9%,高于地面电站 约2pct,具备较强经济性;2)整县推进打开分布式空间,开启新的商业模式,截至2021年9月末,676个县进入全国整县推进试点名单, 打开长期成长空间,目前户用光伏以租赁模式为主,企业需要建设渠道,开发户用屋顶再把资产转交给五大六小,正泰、天合、创维、阳光 等正积极开发、加速圈地。我们预计国内2022年新增户用装机达40GW左右,同增90%。

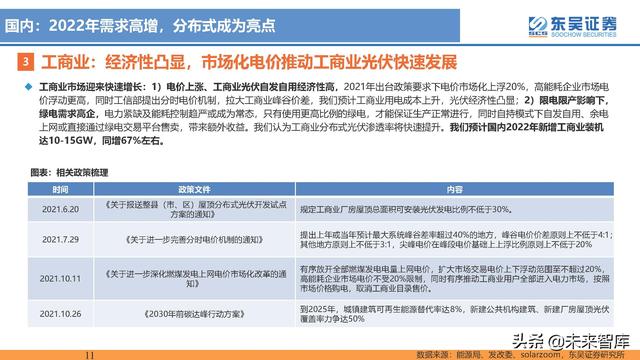

工商业:经济性凸显,市场化电价推动工商业光伏快速发展

工商业市场迎来快速增长:1)电价上涨、工商业光伏自发自用经济性高,2021年出台政策要求下电价市场化上浮20%,高能耗企业市场电 价浮动更高,同时工信部提出分时电价机制,拉大工商业峰谷价差,我们预计工商业用电成本上升,光伏经济性凸显;2)限电限产影响下, 绿电需求高企,电力紧缺及能耗控制趋严或成为常态,只有使用更高比例的绿电,才能保证生产正常进行,同时自持模式下自发自用、余电 上网或直接通过绿电交易平台售卖,带来额外收益。我们认为工商业分布式光伏渗透率将快速提升。我们预计国内2022年新增工商业装机 达10-15GW,同增67%左右。(报告来源:未来智库)

地面:集采招标正在进行,2022年下半年进入地面抢装

国企央企内部规划收益率底线为6%,随2022年下半年硅料产能释放带动全产业链降价,地面需求将逐步释放,我们预计组件价格降至1.8 元/W左右,可满足地面电站6%的收益率要求。为抢占优质资源,目前央国企部分EPC招标已逐步推进,2021年11月至22年3月,华润、 国华能投、国能集团、三峡能源等公司公示光伏EPC中标候选人,项目容量合计6.2GW。光伏EPC招标持续推进,前瞻反映后续装机强劲。

部分项目强制要求2022年底前并网,托底地面装机。我们统计风光大基地一期中有27.29GW是强制在2022年底前并网,同时2020年申报 在2021年未并网的项目也需要在2022年底前完成并网,否则指标作废,我们预计约8-10GW,因此大基地和遗留项目将托底2022年集中式 电站装机!

国内:2022年需求预计85-95GW,分布式成为亮点

平价时代开启,2022年国内需求85-95GW,同增70%左右:国内1-2月光装机10.86GW,同增234.15%,其中分布式6.66GW,同增 226%,占比达到61%。户用收益率高企,企业加速圈地,金融机构等介入,正泰天合等2022年规划分布式开发量创新高,因此我们预计 2022年户用装机有望达约40GW,同增90%,工商业需求约10-15GW,同增67%,地面电站需求约40GW,同增67%,因此2022年国内 需求约85-95GW,同比增长70%左右。

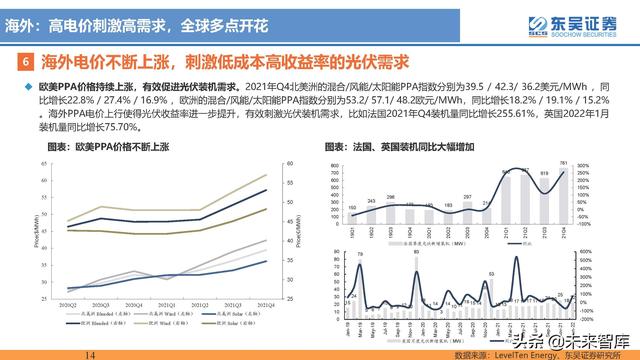

海外电价不断上涨,刺激低成本高收益率的光伏需求

欧美PPA价格持续上涨,有效促进光伏装机需求。2021年Q4北美洲的混合/风能/太阳能PPA指数分别为39.5 / 42.3/ 36.2美元/MWh ,同 比增长22.8% / 27.4% / 16.9% ,欧洲的混合/风能/太阳能PPA指数分别为53.2/ 57.1/ 48.2欧元/MWh,同比增长18.2% / 19.1% / 15.2% 。海外PPA电价上行使得光伏收益率进一步提升,有效刺激光伏装机需求,比如法国2021年Q4装机量同比增长255.61%,英国2022年1月 装机量同比增长75.70%。

3 原材料成本端价格上涨对新能源汽车成本的影响

锂:2022Q2新增供给落地,预计全年价格企稳在40-50万元/吨

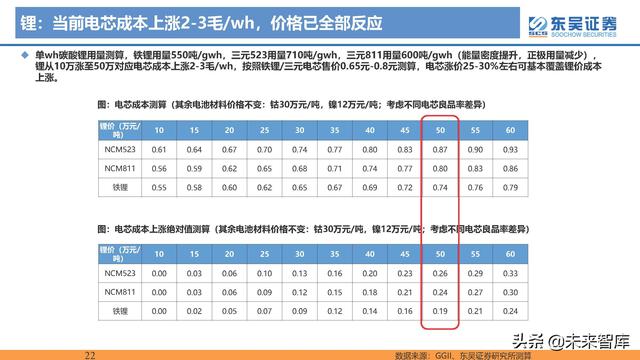

Q1盐湖减产+澳矿运输受限+下游屯库等因素影响,价格快速上涨:由于下游动力电池、储能电池需求旺盛,碳酸锂短期新增供给有限,叠加部分 厂商囤货影响,致使2022年初以来碳酸锂价格加速上涨。截至3月27日,电池级碳酸锂(百川)/氢氧化锂(SMM)达51.75万元/吨、49.15万元 /吨,较年初涨幅分别达80%、116%,较3月初上涨9%。

行业内实际成交价已低于50万,2022Q2新增产能释放,预计碳酸锂价格高位震荡回调。工信部召开锂行业座谈会,抵制贸易商抬价等投资行为, 我们调研了解到最近一周碳酸锂采购宽松,价格有所松动,实际成交价在45-50万元/吨,已低于市场报价,我们预计3-4月起盐湖逐渐复产,国内 盐湖+云母新增产能释放,且中游厂商库存周期缩短,我们预计Q2供需紧张边际放缓,价格高位震荡回调,下游需求仍可持续。长期看,22H2价 格或开始松动,回落至不低于30万元/吨。

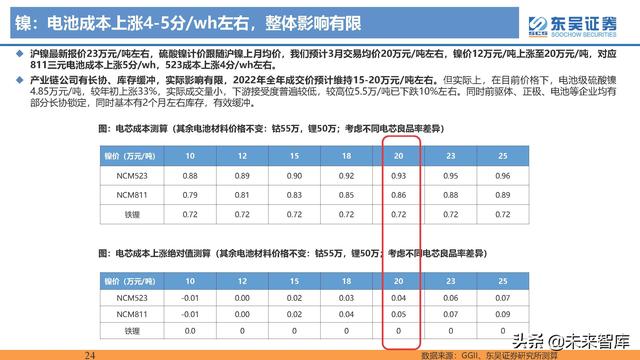

镍:价格波动为短期投机事件,全年供大于求

俄镍占全球镍产量6%,俄乌战争引发市场对俄镍供应担忧。俄国是镍的最大储量国,且为全球第三大镍生产国,2021年俄镍产量占全球原生镍产 量6%,占全球一级镍产能22%。受俄乌战争影响,市场对俄镍供应担忧,引起资本市场的投机性操作。

电动车产业链镍一体化布局完善,下半年新增产能逐步释放,2022年全年看新增供给30万吨+,供大于求。特斯拉已经和必和必拓、巴西淡水河 谷、普罗尼资源、美国矿商Talon Metals等多家矿业公司签署了镍矿供货长单。中伟股份、格林美、华友钴业、盛屯矿业等企业宣布在印尼建设镍 金属冶炼项目,正在加快推进印尼镍资源开发。2H22镍产能逐步释放,全年新增供给30万吨+,其中电动车新增需求仅10万吨左右,镍价上涨对 产业链影响相对有限。

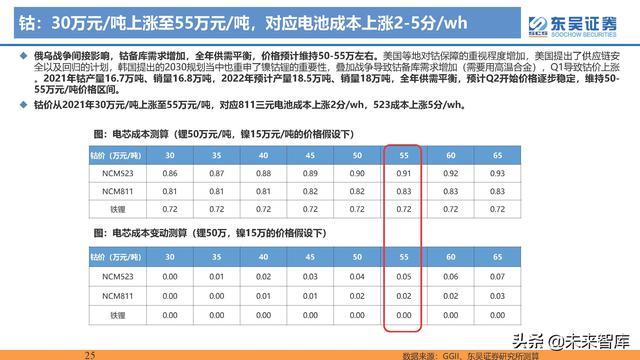

钴:30万元/吨上涨至55万元/吨,对应电池成本上涨2-5分/wh

俄乌战争间接影响,钴备库需求增加,全年供需平衡,价格预计维持50-55万左右。美国等地对钴保障的重视程度增加,美国提出了供应链安 全以及回归的计划,韩国提出的2030规划当中也重申了镍钴锂的重要性,叠加战争导致钴备库需求增加(需要用高温合金),Q1导致钴价上涨 。2021年钴产量16.7万吨、销量16.8万吨,2022年预计产量18.5万吨、销量18万吨,全年供需平衡,预计Q2开始价格逐步稳定,维持50- 55万元/吨价格区间。 钴价从2021年30万元/吨上涨至55万元/吨,对应811三元电池成本上涨2分/wh,523成本上涨5分/wh。

4 电动化大势所趋,终端需求驱动力很足

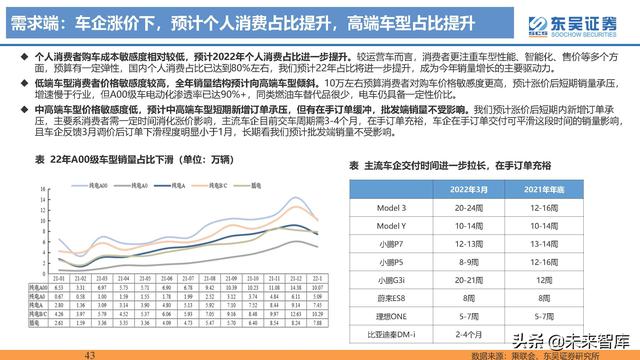

驱动一:电动车完成消费者教育,私人消费占比提升

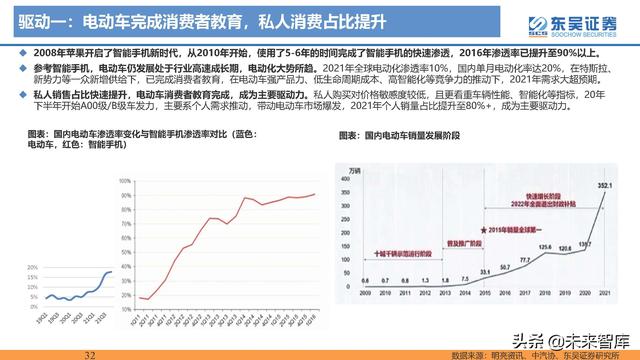

2008年苹果开启了智能手机新时代,从2010年开始,使用了5-6年的时间完成了智能手机的快速渗透,2016年渗透率已提升至90%以上。 参考智能手机,电动车仍发展处于行业高速成长期,电动化大势所趋。2021年全球电动化渗透率10%,国内单月电动化率达20%,在特斯拉、 新势力等一众新增供给下,已完成消费者教育,在电动车强产品力、低生命周期成本、高智能化等竞争力的推动下,2021年需求大超预期。 私人销售占比快速提升,电动车消费者教育完成,成为主要驱动力。私人购买对价格敏感度较低,且更看重车辆性能、智能化等指标,20年 下半年开始A00级/B级车发力,主要系个人需求推动,带动电动车市场爆发,2021年个人销量占比提升至80%+,成为主要驱动力。

驱动二:新车型大量上市,性能进一步提升,竞争力强

国内新车型推出也呈加速趋势,22年奇瑞、长安等二线车企电动车加速,叠加新势力等,新车型丰富程度更高。

驱动三:23年补贴退坡+购置税减免取消,22年或有抢装动力

2022年补贴政策延续至2022年年底,2023年或有补贴取消风险,影响0.9-1.26万元。2021年12月,财政部、工信部等四部委联合发布了 《关于2022年新能源汽车推广应用财政补贴政策的通知》。2022年新能源汽车购置补贴标准在2021年基础上退坡30%;公交、出租等公共领 域补贴标准在2021年基础上退坡20%。此前市场担心2022年补贴持续性问题,本次补贴政策持续至2022年底,助力市场、企业平稳过渡。

现有政策购置税减免于2022年年底到期,对应1-2万元购车成本降低,或有取消风险。2021年财政部发文,表示自2021年1月1日至2022年 12月31日,对购置的新能源汽车免征车辆购置税,购置税减免优惠政策始于2014年9月1日,并分别于2018年元月和2021年元月两次延续这 项税收优惠政策,2023年或有取消风险。购置税一般为汽车不含税售价的10%,在1-2万元左右,因此消费者有较强的抢装动力。

5 原材料供应链瓶颈下,电动车与光伏的异同

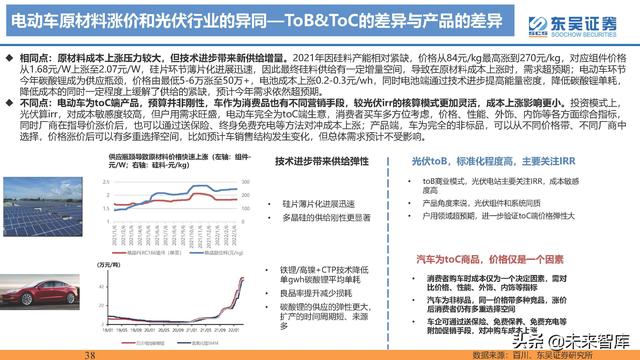

电动车原材料涨价和光伏行业的异同—ToB&ToC的差异与产品的差异

相同点:原材料成本上涨压力较大,但技术进步带来新供给增量。2021年因硅料产能相对紧缺,价格从84元/kg最高涨到270元/kg,对应组件价格 从1.68元/W上涨至2.07元/W,硅片环节薄片化进展迅速,因此最终硅料供给有一定增量空间,导致在原材料成本上涨时,需求超预期;电动车环节 今年碳酸锂成为供应瓶颈,价格由最低5-6万涨至50万+,电池成本上涨0.2-0.3元/wh,同时电池端通过技术进步提高能量密度,降低碳酸锂单耗, 降低成本的同时一定程度上缓解了供给的紧缺,预计今年需求依然超预期。

不同点:电动车为toC端产品,预算并非刚性,车作为消费品也有不同营销手段,较光伏irr的核算模式更加灵活,成本上涨影响更小。投资模式上, 光伏算irr,对成本敏感度较高,但户用需求旺盛,电动车完全为toC端生意,消费者买车多方位考虑,价格、性能、外饰、内饰等各方面综合指标, 同时厂商在指导价涨价后,也可以通过送保险、终身免费充电等方法对冲成本上涨;产品端,车为完全的非标品,可以从不同价格带、不同厂商中 选择,价格涨价后可以有多重选择空间,比如预计车销售结构发生变化,但总体需求预计不受影响。

供给端:22年供给决定需求,供给弹性+技术进步提升供应能力

22年供给决定需求,碳酸锂供给紧平衡成为主要限制因素。22年碳酸锂有效产能相对刚性,主要系采矿、精炼端扩产时间较长,电动车下游需求旺 盛,主流车企在手订单2-4个月,预计22年仍为供给决定需求,我们预计2022年碳酸锂新增供给20万吨,对应约300gwh电池,能够支撑全球电动 车销量由600万辆增长至1000万辆。

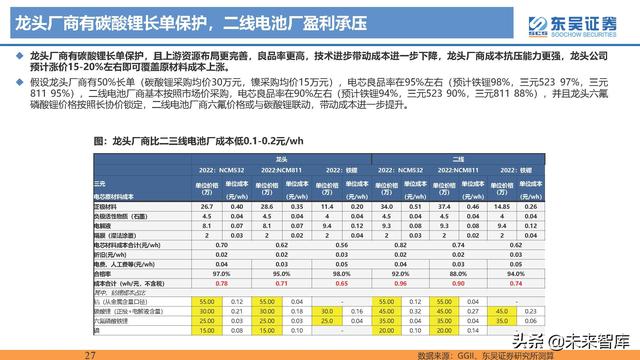

供给+库存有一定弹性,且电池厂技术进步降低单耗,进一步提升供应能力,销量仍有超预期可能。 21年六氟磷酸锂、VC、负极石墨化等材料供 给紧张,价格持续上涨,但是一方面电池厂有一定库存、上游材料厂商有一定产能弹性(提高设备稼动率、设备技改、超产等方式),另一方面电 池厂通过技术进步、提高良品率、寻找代替材料等方式降低材料单耗,在锂电材料紧张情况下依然做到销量大超预期。

22年碳酸锂情况类似,一方 面电池厂通过提高高镍、铁锂占比,叠加CTP/刀片电池等封装技术,减少成组损耗,降低单wh碳酸锂用量(三元523碳酸锂用量710吨,811在 603吨,铁锂在500吨),另一方面,行业供给仍有一定弹性,正极电池厂库存周期此前为一个月左右,贸易商也有库存积累,且碳酸锂价格高企, 会推动电池回收等成本较高的提锂方式产能进一步释放,因此我们认为供给有一定弹性,销量仍有超预期可能。

产品端:Q2新车型大量上市,不受涨价影响,催生新需求

2022Q2起多款新车型上市,基本均为换代升级车型,产品力强,催生新需求。Q2起新车型密集推出,包括新势力中的蔚来ET7(3月交付)、 ES7(Q3发布,Q4交付)、ET5(9月交付)、理想L9(4月首发)、小鹏G9(Q3上市);自主车企比亚迪汉DM-i(3月上市)、驱逐舰05(3 月上市)、海豹(4月上市)、海鸥(年中上市)、海狮(下半年上市)、长城芭蕾猫(3月上市)、闪电猫(4月上市)、朋克猫(上半年上 市);合资车企吉利奔驰smart(4月上市)等。新车型的推出将催生新需求,拉动终端销量增长。(报告来源:未来智库)

新车型推出定价可视为变相涨价,但是消费者接受程度更高,预计将成为今年销量主要驱动力。比亚迪汉DM-i3月推出,售价21.68万元起,高于 汉EV售价,比此前市场预期的18-19万元左右售价高出不少,但是预售10小时订单突破1.2万辆,消费者接受程度很高。我们预计Q2起推出的新 车型定价将充分考虑原材料成本上涨,且车企也会通过引导新车型销售改善盈利水平,新车型不受涨价影响,将成为主要驱动力。

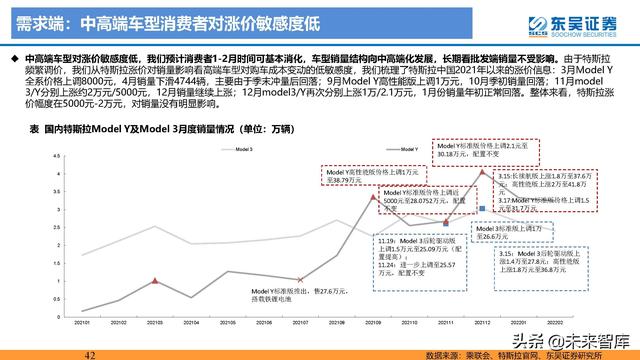

需求端:对标燃油车,个人消费者预算并非刚性,存在涨价接受度

中高端车企涨价也为一种营销手段,也后续可通过其他权益降低购车成本。新能源车涨价也有广告效应,现在也是促销的手段,涨价预告后订单 会快速增长,且中高端车企涨价后,可推出选装优惠、免车险、免充点费用等多种手段对冲消费者购车成本上涨。

对标燃油车,消费者预算并非刚性,燃油车也存在收折扣情况,消费者存在一定涨价接受度。消费者购车一般存在一定区间,燃油车也存在终端 折扣变动或者4S店加价等变相调价手段,消费者对涨价存在一定接受度。2021年由于芯片紧缺,整体燃油车呈现收折扣的趋势,但是依然不改 21年下半年月度销量逐月提升。

报告节选:

新能源重卡暴涨11倍 各家企业有哪些新产品和新动作?

【第一商用车网 原创】 2022年以来,国内新能源重卡市场继续火热。 一方面,今年以来,多个省市发布当地的“十四五”生态环境保护规划,强调要加快推动产业、能源、交通运输等重点领域结构调整,新能源重卡市场面拓宽;另一方面,据第一商用车网掌握的交强险

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站

本文源自头条号:未来智库如有侵权请联系删除

「理论」大力推动新能源产业可持续发展

【深入贯彻新发展理念 推动甘肃高质量发展】 大力推动新能源产业可持续发展 尹小娟 统筹规划融入国家发展大局,科技创新破解新能源发展难题,稳步推进新能源产业融合发展。 2020年,中国明确提出力争2030年前实现碳达峰、2060年前实现碳中和的目标。“双碳”