化工周期新风口④丨新能源需求持续“加持”基础化工景气度高涨!25家企业一季度集体预增

新能源换道,“动真格”的广汽本田显露了几分山水?

在燃油车市场“豪取榜首”的日系车,却在纯电领域“敬陪末座”。在2021年全球畅销电动车品牌销量排名榜前10中,竟没有一家日系车企。 当前,合资品牌在纯电领域的表现颇具争议。有人指摘“油改电”的合资品牌在“第一轮”电动化争夺赛中表现低靡;也有人说,

21世纪经济报道记者 韩迅 上海报道

原油价格波动加大,对化工产业链整体影响不可忽视,而一些抗风险能力强、精细化程度高的基础化工企业却能够“迎难而上”。

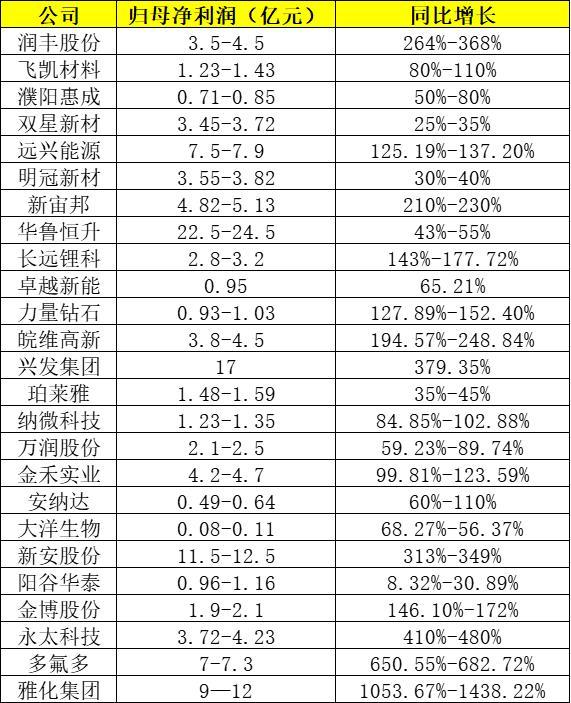

3月31日晚,润丰股份(301035.SZ)披露了2021年一季度业绩预告,“公司预计2022年第一季度实现归母净利润3.5亿元至4.5亿元,与上年同期0.96亿元相比,同比增加264%至368%。”

类似润丰股份这样业绩在今年一季度同比增长的基础化工企业不在少数,截至3月31日,A股市场有25家基础化工企业披露了2022年一季度业绩预告,业绩全部同比增长。

“基础化工行业一般属于中游制造业,产品多数都是全球定价的工业品。”创金合信新材料新能源基金经理龚超告诉21世纪经济报道记者,“我们相对更看好研发能力和工程技术能力突出,有长期资本支出规划、具备内生增长潜力的公司。”

业绩同比最高增长14倍

在已披露2022年一季度业绩预告的25家基础化工企业中,业绩同比增长最高的是雅化集团(002497.SZ),其披露的2一季度业绩预告显示,归母净利润预计为9亿元-12亿元,同比增长1053.67%~1438.22%。

究其原因,雅化集团的解释是“报告期内,公司民爆业务继续稳中求进,业绩稳步增长;锂行业需求不断攀升,锂盐产品价格持续上涨,公司抓住机遇释放产能、增加销售,锂盐产品销量逐步提升,锂业务利润大幅度增长。”

某券商电新行业分析师告诉21世纪经济报道记者,雅化集团的业绩预增主要来自锂盐产品,“碳酸锂、氢氧化锂今年一季度的价格涨幅都超过了50%。雅化集团目前的锂盐产能大概有4.3万吨,其中氢氧化锂产能3.3万吨。我们预计今年底,它的锂盐产能可以达到7.3万吨。从下游客户订单来看,雅化集团现在不仅有贝特瑞、比亚迪这样的国内客户,还有特斯拉,所以它的业绩增长是符合逻辑的 。”

而在25家公司中,业绩预增最低的阳谷华泰(300121.SZ),其2022年一季度业绩预告显示,公司归母净利润约为0.96亿元-1.16亿元,同比增长8.32%-30.89%。

对于业绩增长的原因,阳谷华泰的解释是“加工体系助剂、部分高端高性能品种盈利水平稳中有升,同时积极拓展客户对绿色橡胶助剂品种的开发认证工作,取得良好进展,净利水平同比上升。”

不过,申万宏源基础化工行业研究宋涛认为,阳谷华泰的今年一季度业绩还是超预期的,“维持2022年盈利预测,预计归母净利润4.5亿元。2023年随着不溶性硫磺、防焦剂产能扩张贡献业绩增量,上调2023年盈利预测,预计归母净利润约5.8亿元(原预测5.2亿元),新增2024年盈利预测,预计归母净利润约6.6亿元。”

农药行业需求跟进不佳

值得关注的是,从已披露一季度业绩预告的25家上市公司来说,农药行业的业绩普遍不错。

润丰股份2021年年报显示,公司实现营业收入97.97亿元,同比增长34.39%;净利润8.00亿元,同比增长82.74%。同时,其披露的一季报业绩预告,同比业绩增加高达264%至368%。

润丰股份主营业务是“农药原药及制剂的研发、生产和销售”,产品主要是“除草剂、杀虫剂、杀菌剂、植物生长调节剂和种子处理剂”共计五大品类。

“业绩增长的具体原因,看我们的公告就可以了。”润丰股份证券部一位人士对21世纪经济报道记者如是说。

国内首家新能源商用车企业官宣涨价,新吉奥纯电动物流车4月1日起价格上调11000-17000元

【能源人都在看,点击右上角加'关注'】 近期,新能源汽车市场“涨”声四起,特斯拉、蔚来、小鹏、哪吒、理想等多家乘用车企业纷纷官宣上调产品售价,幅度在几千元至几万元不等。然而,在此轮涨价中,对于成本与终端价格更加敏感的新能源商用车市场却显得格外

公告显示,其一季度业绩增长的原因主要有两个,一是“报告期内各主要市场主要产品销量及销售收入均增幅显著”,二是“调整采购及销售策略达成较好的效果。”

不过,从农药市场情况来看,成交并不畅旺。

隆众资讯的研究观点认为,农药短线开工情况良好,现货库存相对充裕,下游参与严谨。春耕用药制剂加工一再延迟,农药成交寡淡、价格重心下移。

此外,从出口的角度看,中国农药2022年1-2月出口量表现平平。

海关总署最新数据显示,中国农药除草剂、杀虫剂、杀菌剂出口总量29.02万吨,同比减少20.31%;2月出口量10.51万吨,较1月环比下降43.26%。在跨境海运周期长、费用高、国内检验标准提高等政策及农药居高波动行情影响下,国际需求采购保守。

对于上述市场情况以及公司一季度业绩,上述润丰股份证券部人士表示,“目前披露的业绩增长数据,还是一个预估数据,具体的还要等一季报出来才清楚。”

新能源产业持续赋能

事实上,不管是化肥、农药、涤纶,还是氯碱等细分领域,从已披露一季度业绩预告的上市公司来看,业绩增长的一个主要动力大多数是来源于新能源行业的下游需求。

除去上述的雅化集团以外,受益于新能源行业赋能的上市公司还有多氟多、永太科技、安纳达等。

例如,多氟多2022年一季度业绩预告显示,公司盈利为7亿元-7.3亿元,同比增长650.55%-682.72%,原因就是“新能源行业发展趋势持续向好,公司新材料业务板块的核心产品六氟磷酸锂市场需求旺盛,随着新增产能逐步达产,盈利能力大幅提升。”

同样,永太科技2022年一季度业绩预估为3.72亿元-4.23亿元,同比增长410%-480%,增长原因也是“公司锂电材料板块业务同比增幅较大所致。受新能源行业的整体发展趋势影响,锂电材料产品市场需求旺盛,价格同比大幅上涨;同时公司锂电材料产品种类同比增加了VC和FEC等产品,六氟磷酸锂新建产能于上年末投产,本报告期内产销规模较去年同期增长较多,在产销两旺的情况下,公司锂电材料产品的营业收入和盈利水平同比大幅增长。”

安纳达今年一季度业绩预增达到60%-110%,一个很重要的因素就是“锂电池产业链景气度持续提升,下游客户对锂电池材料产品需求强劲增长,子公司新建磷酸铁装置产能释放,毛利率上升,经营业绩同比大幅增长。”

即使是华鲁恒升(600426.SH)这样的传统基础化工企业,目前也在新能源新材料产业链加速布局。

“站在当前时点,化工行业需求侧面临海外加息和国内稳增长等不确定因素。”龚超告诉21世纪经济报道记者,上游原材料、能源价格持续上涨造成成本压力,各个细分行业景气度必然要分化,因此,“我们相对看好研发能力和工程技术能力突出,有长期资本支出规划、具备内生增长潜力的公司。”

中银证券研报认为,基础化工产业链较长,原料剧烈波动,下游价格传导有所滞后,且不同产品的供需情况决定不同的传导程度,部分产品与子行业或面临传导不畅盈利受损的局面。“因此,在子行业挑选上侧重一体化及高景气度投资主线一是原料大幅波动,看好一体化行业龙头公司。二是精细化程度高,新材料有望延续高景气。三是全球农化行业或将持续景气。另外,‘稳增长’下基建有望持续发力,部分建筑结构材料企业将受益。”

更多内容请下载21财经APP

本文源自头条号:21世纪经济报道如有侵权请联系删除

5月1日生效,上汽荣威部分新能源车型价格上涨,最高涨幅5000元

IT之家 4 月 2 日消息,3 月 31 日,上汽荣威发布公告,宣布对新能源产品进行价格调整。 公告指出,受原材料价格持续大幅上涨的影响,上汽荣威汽车将对旗下荣威 i6 MAX EV 部分车型和荣威 Ei5 车型的官方指导价进行调整,上调幅度为 3000 元-5000 元。 IT之家