智氪.新能源 | 一年涨十倍,前光伏之王保利协鑫的逆风翻盘局

智氪.新能源 | 新能源汽车集体涨价,行业负反馈要来了吗?

文 | 丁卯 编辑 | 郑怀舟 2022年以来,在国际大宗商品飞涨的压力下,新能源汽车迎来了新一轮涨价潮。 以特斯拉为代表的车企,自去年年底开始不断上调旗下车型的官方指导价,截至3月底,市场普遍涨幅已经达到5-15%的区间。 纵观本轮新能源车的提价潮,其中特斯

文 | 范亮

编辑 | 丁卯

2月21日晚,保利协鑫董事会发布公告,欲将公司名称修改为协鑫科技。众所周知,在不少企业上市前,均会通过改名强调自身的科技属性,从而在在二级市场寻求更高的估值,而此次保利协鑫也不例外。在公告改名约十天前,保利协鑫就公布了回A上市的计划。

不少投资者可能会对保利协鑫感到陌生,但实际上保利协鑫曾经也是声名赫赫。作为世界第一大多晶硅片生产商以及第二大硅料企业,保利协鑫一度被称为“世界硅王”。但遗憾的是,成立近二十年的保利协鑫,两次在行业的变革中掉队,早已不复当年的风采。奇迹的是,保利协鑫并没有像曾经的光伏王者尚德和汉能那般一蹶不振,在硅片业务和电站业务相继折戟后,保利协鑫又凭借最后的硅料业务坚持到光伏行业的柳暗花明。

碳中和政策实施以来,硅料价格暴涨,坐拥数万吨硅料产能的保利协鑫终于在亏损3年后盈利超50亿。资本市场闻声而动,保利协鑫的股价也从崩溃边缘的0.21元暴涨10余倍,不仅避免了破产悲剧,更是在2021年获得高瓴资本入股,成为碳中和政策最大的受益者之一。

那么,保利协鑫为何会两次掉队?其又是如何翻身的?从地狱到天堂,支撑保利协鑫起死回生的逻辑是什么?站在当前时点,保利协鑫的估值该怎样理解?

带着以上疑问,我们试图 解答下问题:

1.保利协鑫是如何掉队的,又如何凭借硅料业务翻身的?

2.硅料的高价还可以维持多久?

3.如何看待保利协鑫现在的估值?

一代“硅王”的掉队

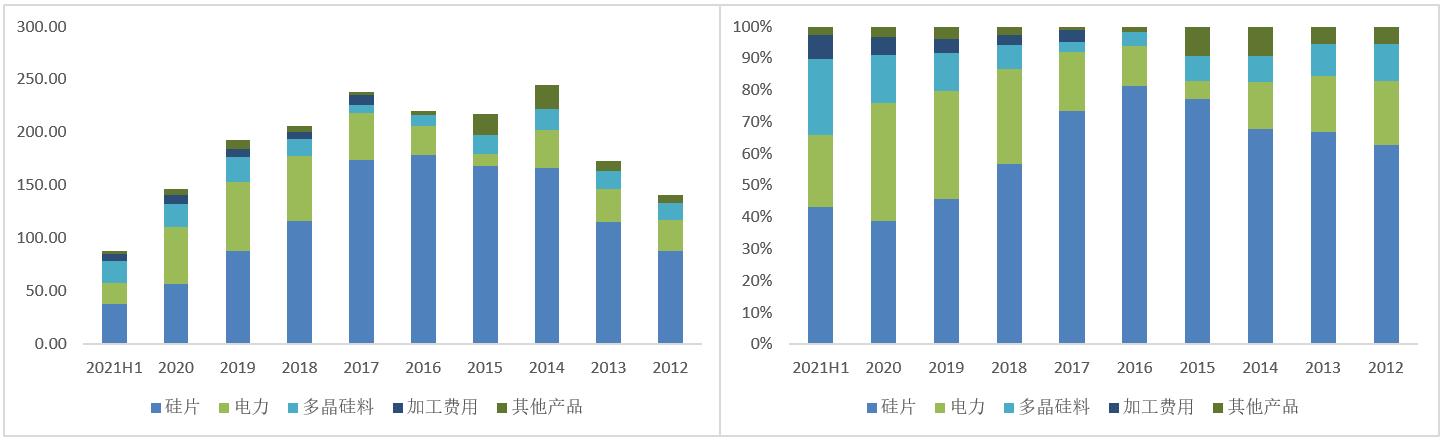

通过过往的营收结构,我们可以一窥保利协鑫曾经的业务版图。

整体来看,保利协鑫的支柱业务主要由硅片、电力与硅料组成。以2016年为分水岭,保利协鑫硅片业务开始逐渐萎缩,而电力与硅料业务则全面起势;同时,公司的总营收持续下滑,从巅峰的220亿元回落至2020年的146亿元。

2019年起,保利协鑫的业务结构再次出现变化,硅片业务颓势依旧,硅料业务的优势仍在继续扩大,而电站业务则开始收缩。

纵观保利协鑫业务结构出现以上两阶段变化的背后,分别对应我国光伏行业发生的两大事件:单晶硅替代多晶硅以及有名的光伏“531”新政。

图1:保利协鑫营收结构 资料来源:Wind,36氪整理

1、 多晶硅片的全面溃败

故事的开端始于2013年。

这一年,欧洲双反政策给我国光伏行业带来的剧震告一段落,全球最大的电池片生产厂商尚德电力被裁定破产。同年,隆基股份正式宣布全面推广单晶硅片,掀开单晶硅片替代多晶硅片的序幕。

彼时,多晶硅片仍是光伏行业的主流产品,故事的主角保利协鑫则是最大的多晶硅片生产商。对于隆基股份发起的挑战,保利协鑫也只是象征性地推出铸锭单晶(准单晶)进行防御。

时任保利协鑫长晶事业部的技术总监游达,曾在2014年光伏论坛的一次演讲中明确指出“集中式电站将仍以多晶硅片为主,单晶硅片仅会在分布式电站占据一定市场份额,公司仍看好并坚持多晶硅片的技术路线,比较多晶和单晶谁会是主流没有意义。”

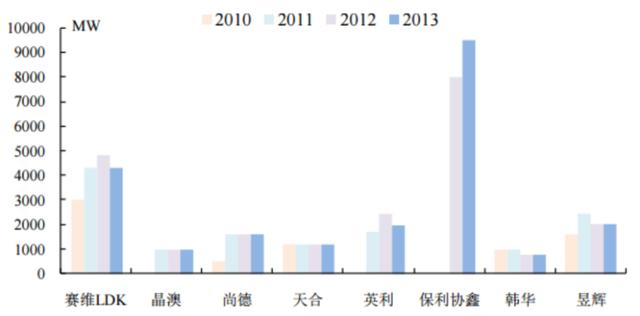

尽管在欧洲双反的影响下,保利协鑫硅片业务营业收入在2012年同比下降超50%,但公司对我国光伏行业的前景依旧十分乐观,并从2013年开始逆势扩张多晶硅片产能,4年后,保利协鑫多晶硅片产能达到近30GW,同比增长2倍。

图2:多晶硅片主流厂商产能 资料来源:国泰君安,36氪整理

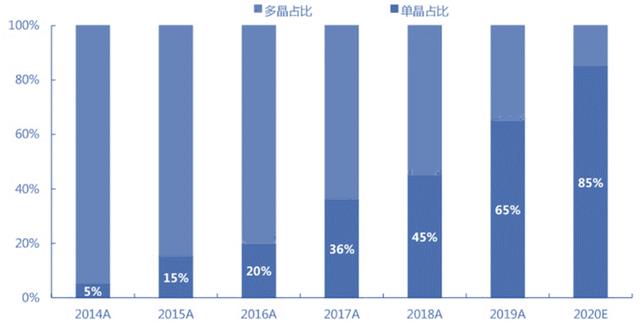

但是,从最终的结局来看,保利协鑫还是低估了单晶硅片的技术进步和降本速度。

2008年到2021年,单晶电池的发电效率从17.5%提升至23.21%,而多晶电池只从16.5%提升至19.5%。优势尽失之下,多晶硅片市占率一路从2014年的95%骤降至2021年的不到5%。不到10年的时间,单晶硅片便彻底颠覆了硅片行业的竞争格局。

受技术路线变迁的影响,保利协鑫在硅片业务上的影响力也因此式微,营业收入从巅峰时期的178.9亿元下降至2020年的56.92亿元。2019年和2020年,保利协鑫分别为硅片业务对应的资产计提减值损失约26亿元/32亿元。

图3:单晶硅片市占率变化 资料来源:民生证券,36氪整理

2、 押注光伏电站,遭遇“531”黑天鹅

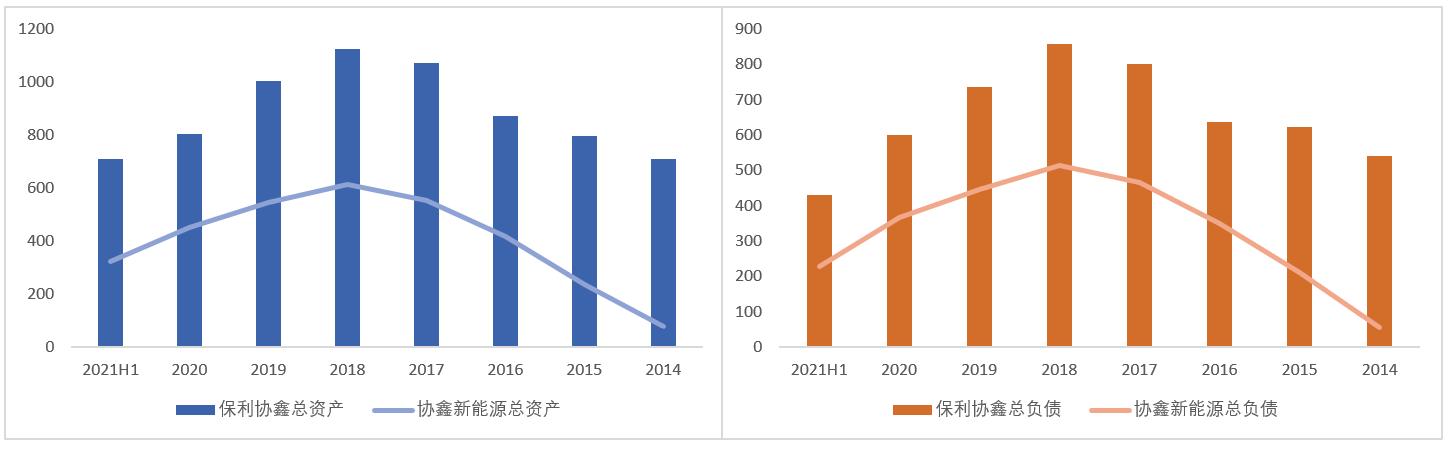

在硅片业务收入持续下滑之下,2014年,保利协鑫的光伏业务版图开始向下游延伸,并看中了具有丰厚补贴的光伏电站。这家靠火电起家的新能源企业逐渐出清体系内的非清洁能源发电业务,随后收购港股壳公司森泰集团并更名协鑫新能源,正式涉足光伏电站业务。

2015年和2016年,协鑫新能源通过供股和发行永续债等方式,累计募集约50亿权益类资金,并大肆收购和建设光伏电站。由于光伏电站建成后具有现金流稳定、存续期长等特征,极易获得信贷资金,协鑫新能源两年内又通过各类渠道募集300多亿债务资金,总资产从2014年的15.19亿元急速膨胀至2016年的414亿元,资产负债率达到84.52%。

由于协鑫新能源属于保利协鑫的子公司,因此其资产与负债被尽数并入保利协鑫的财务报表。2016年,保利协鑫总资产高达870.19亿元,其中大约一半来自于协鑫新能源。

图4:保利协鑫与协鑫新能资产与负债情况对比 资料来源:Wind、36氪整理

面对节节败退的多晶硅片业务,保利协鑫抓住了光伏电站这根救命稻草,疯狂投建电站项目。

到2018年协鑫新能的总资产达到612亿元,其中光伏电站数量221家,总装机容量达到7.3GW,一跃成为我国最大的民营光伏电站运营商。光伏电站业务对保利协鑫的重要性不言而喻,2017年协鑫新能源光伏电站业务净利润为9.8亿元,达到保利协鑫当年净利润的41.73%。

然而,好景不长,2018年5月31日,发改委发布《关于2018年光伏发电有关事项的通知》,该则通知就是光伏行业有名的“531”新政,新政的推出给火热的光伏市场浇了一盆冰水。简单来讲,“531”新政叫停了新增光伏电站的建设,并且大幅下调已建成但尚未投入运营的光伏电站补贴。

光伏电站作为光伏行业的终端应用环节,其扩张进度决定了整个产业链的供需状态。光伏电站的建设被叫停后,行业的需求因此大幅萎缩,整个产业链迎来至暗时刻。根据黑鹰光伏统计,2018年我国75家光伏上市公司归母净利润同比降幅达27.69%,数家中小型光伏企业因此破产。保利协鑫的处境也因此变得十分艰难,其本就脆弱的硅片业务与硅料业务的综合毛利率从27.2%下降至6.9%,板块业务营业利润亏损达到10亿元以上。

但是,对保利协鑫而言,真正致命的打击却不是大幅亏损的硅片业务,而是当时尚在盈利的光伏电站。

政策对光伏行业的态度发生变化后,随着而来的就是银行对光伏行业贷款政策的收紧(如抽贷)。在此之前,光伏电站一项是银行眼中的优质资产;而“531新政”后,这项业务却成了烫手山芋。“晴天送伞,雨天收伞”的银行在收紧对电站的信贷政策后,对当时资产负债率高达76%、短期债务超450亿的保利协鑫形成了灾难性的打击。

尽管在利润表上,光伏电站还可以实现盈利,但在资产负债表上,由于光伏电站投资回收期较长,而自身的硅片业务也无法再造血输送现金流,保利协鑫实质上已经出现债务危机。无奈之下,公司只能不断打折出售刚投运不久的光伏电站,以此来补充资金缺口。

2020年,保利协鑫子公司协鑫新能源对电站资产计提减值16.54亿元,叠加硅片业务减值确认的32亿元,最终导致公司在2020年巨亏超60亿。

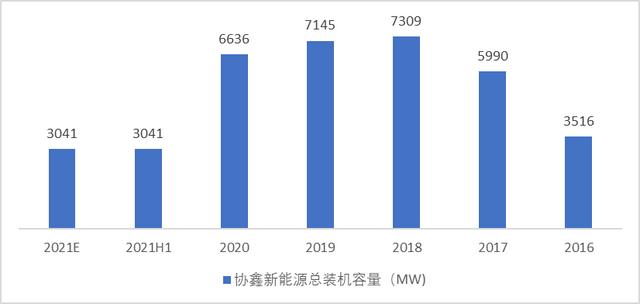

截止2021年末,子公司协鑫新能源所持有电站的装机总量已经从巅峰的7.3GW下降至约1GW,资产负债率也下降至56.31%,保利协鑫已基本完成了对电站资产的处置,现金流压力也大幅减轻。

图5:协鑫新能源电站装机容量变化 资料来源:公司公告,36氪整理

多重打击之后,保利协鑫的逆风翻盘

硅片与电站业务相继折戟后,保利协鑫的股价在2018、2019年累计下跌近80%,市值不足百亿,另外,审计机构亦连续两年对保利协鑫的可持续经营发出警示。然而,从2020年7月份开始,保利协鑫却开启了连续8个月的上涨,股价从底部的0.21元上涨10余倍,市值一度突破千亿。

那么,彼时身陷囹圄的保利协鑫,为何在二级市场有如此惊人的表现呢?

1、 最后的硅料业务,乘上了“双碳”政策的东风

光伏行业经历“531”新政的洗礼后,终于在2020年下半年迎来曙光,随着疫情对生产生活的影响逐渐减弱,光伏项目作为新基建的重要组成,重新焕发生机,硅料价格从7月初开始回暖。

2020年9月份,我国在联合国大会首次提出“碳达峰”与“碳中和”的时间规划目标。光伏、风电等清洁能源项目的建设,不再只是拉动经济的手段,而是成为我国实现双碳目标的必要条件,光伏行业的逻辑也因此发生转变。

一季度产销有望翻番,我国新能源汽车高速增长

广汽埃安销售2.03万辆,同比增长189%;小鹏汽车交付1.54万辆,同比增长202%;理想汽车交付1.1万辆,同比增长125.2%;哪吒汽车交付1.2万辆,同比增长270%;零跑汽车交付1.01万辆,同比增长200%;蔚来汽车交付9985辆,同比增长37.6%…… 4月1日,部分新能源初创

面对这块巨大的蛋糕,产业内各路资本跃跃欲试,纷纷宣布切入光伏领域。在利润最肥美的硅片环节,就有上机数控、双良节能等硅片新势力高调宣布扩产,并对隆基、中环等老牌硅片企业发起挑战。然而,就在硅片新旧势力剑拔弩张之时,硅料却出现了紧缺。

光伏产业链主要包括硅料-硅片-电池片-组件-电站五个环节,硅料为生产硅片的上游原材料。当产业链各环节的企业嗅到政策风向并开始行动时,硅片企业只需要六个月便可完成扩产,而硅料则至少需要一年半。也就是说,假如硅料企业在双碳政策落地当天便开始扩建产能,那么该部分产能至少在2022年春季才可以逐渐释放。根据浙商证券统计,2021年我国主流厂商硅片产能超400GW,而硅料有效产能仅59万吨,只能支撑约177GW的硅片需求。

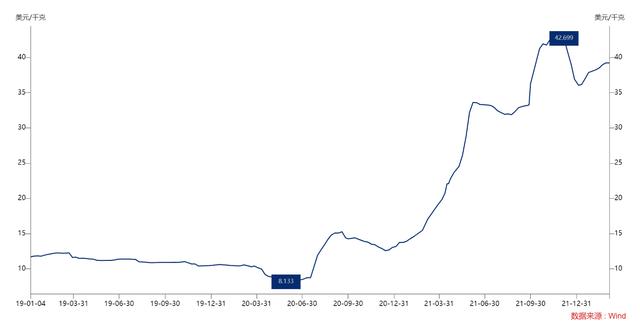

硅料与硅片扩产周期的时间差最终导致产能出现错配,而硅片新势力为了扩大自身在行业的影响力,则不计成本地抢购硅料,最终在供不应求的情况下导致硅料价格暴涨。根据Wind数据,从2020年下半年开始,我国硅料单位现货价一路从5万元/吨飞涨至最高25万元/吨。

图6:硅料价格变化 资料来源:Wind、36氪整理

在这波硅料涨价潮中,保利协鑫成为了最大的受益者。家底厚实的保利协鑫在硅片与电站业务相继折戟后,仍是仅次于通威股份的全球第二大硅料生产商。

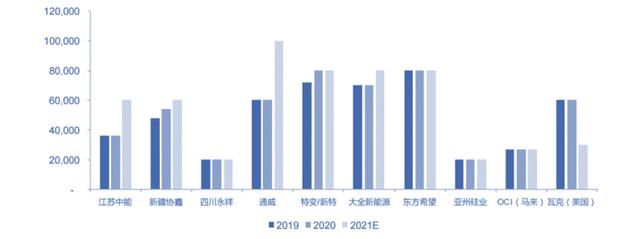

图7:全球主要硅料企业产能(注:江苏中能为保利协鑫子公司) 资料来源:申万宏源,36氪整理

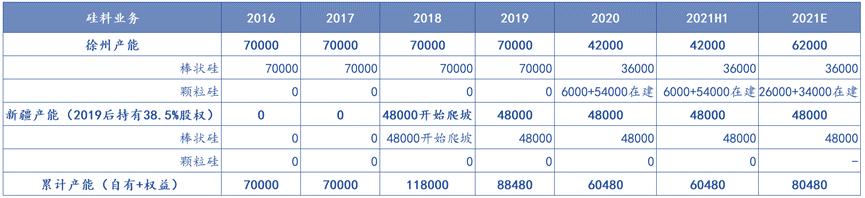

根据36氪统计,截止2021年底,保利协鑫旗下主要有徐州、新疆两大硅料生产基地,累计8万吨权益性硅料产能(其中新疆生产基地在2019年以后出售部分股权,以权益性投资核算)。此前,保利协鑫的硅料主要以自用为主,在硅片业务失去竞争力以后,开始加大外售的比例,2020年更是将公司的主业重新定位为硅料业务,外销比例达到80%以上。

图8:保利协鑫硅料产能统计 资料来源:公司公告,36氪整理

在成本端,根据天风证券测算,硅料的单吨生产成本大约为5-6万(根据公司反馈,2021行业单吨成本实际可能已超过6万),按平均20万/吨的现货价格计算,硅料单吨盈利将达到15万/吨左右。暴利之下,根据公司披露,2021年保利协鑫硅料业务预计实现的净利润高达54亿元。

高景气度的硅料业务有效缓解了公司的现金流压力,而保利协鑫亦借助其在二级市场的火热,2021年累计配股92.8亿港元,同时获得高瓴资本的大额认购。从经营层面而言,目前保利协鑫已经基本摆脱了债务缠身困扰。

2、 押注颗粒硅,有望颠覆现有硅料的竞争格局

保利协鑫能够获得资本市场的青睐,除了硅料的周期性所带来的暴利,还有其在颗粒硅产能方面的突破。

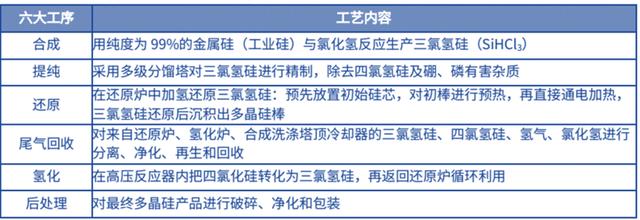

多年以来,全球硅料的生产工艺主要以改良西门子法为主,该种方法采用气相沉积的方法,生产出棒状的硅料,保利协鑫在2007年首次将这种工艺引进国内。具体来看,改良西门子法要分为合成、提纯、还原、 尾气回收、冷氢化、后处理六大工序。该种工艺具有成熟稳定、过程简单、设备标准化高等特点,生产出的硅料各方面质量均比较高,占全球份额的 97%以上。

图9:西门子法工艺流程 资料来源:光大证券,36氪整理

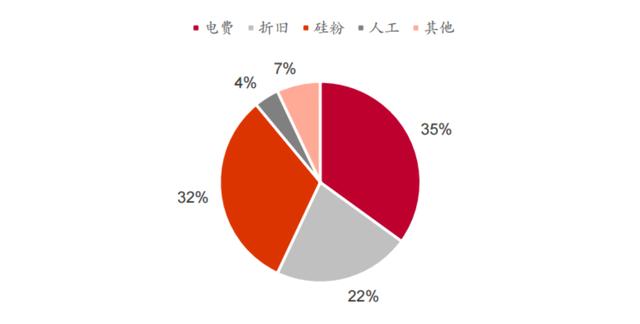

然而,改良西门子法存在两个明显的缺点:一是耗电量高,电费成本占总成本的30%以上。还原过程中,炉体内化学反应所需的温度需要达到1000度以上。另外,由于生产过程是间断性的,硅棒长成后,需要降温出炉,下一轮生产则又需要给炉体内升温,造成了热量的浪费,最终消耗大量的电量;二是硅棒在用于生产硅片时,需要破碎后才可以使用,一方面会掺入杂质,另一方面则会付出额外的破碎成本,颗粒硅的量产则有望解决以上问题。

图10:2020年硅料成本结构 资料来源:中泰证券,36氪

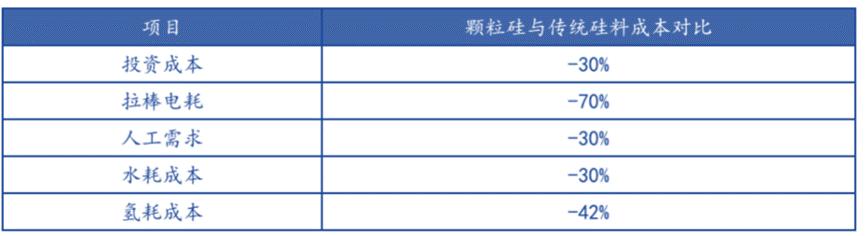

颗粒硅是采用硅烷流化床方法生产出来的颗粒状硅料,由于该种方法所需要的化学反应温度只有700度左右,因此耗电量大幅降低,同等产量下颗粒硅的电耗比棒状硅下降70%。

另外,由于颗粒硅本身体积较小,无需破碎,因此也省去了破碎成本。此外,颗粒硅的项目投资成本、人工成本也较棒状硅具有明显优势。

整体来看,得益于电耗成本的下降,同等条件下颗粒硅的生产成本比棒状硅低约30%。

图11:破碎的棒状硅(左)、颗粒硅 资料来源:浙商证券,36氪整理

图12:颗粒硅与棒状硅成本对比 资料来源:浙商证券,36氪整理

在极度内卷的光伏市场,低成本是一家光伏企业生存的硬性条件,而颗粒硅的成本优势则有可能对现有的硅料行业格局造成颠覆性的影响。

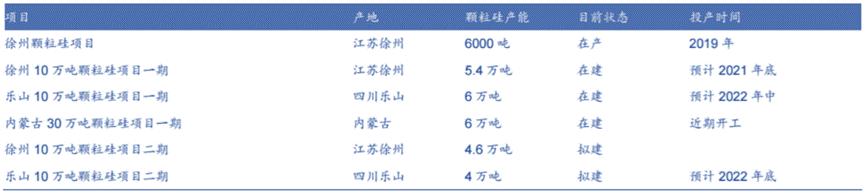

此外,由于颗粒硅在生产中耗电量低,具有能耗优势,在扩产中也更容易获得审批。目前,仅保利协鑫、亚洲硅业以及陕西天宏掌握颗粒硅的生产技术。保利协鑫2021年已落地3万吨颗粒硅产能,目前在四川乐山、内蒙古(与上机数控合资)仍有大量的颗粒硅在建产能。

图13:保利协鑫颗粒硅产能规划 资料来源:西部证券,36氪统计

当然,颗粒硅也并非完美无缺,从工信部对硅料的质量等级分类来看,目前优质的西门子法硅棒已经达到电子级的标准,而颗粒硅则仅达到太阳能级,太阳能级的质量参数要比电子级低一个数量级,因此颗粒硅目前主要用作掺料。

颗粒硅的质量能否胜任更高品质硅片需求,这也是市场目前对颗粒主要的质疑点。

不过,目前颗粒硅在硅片中的投料比例已经从最初的20%左右提升至40%,未来颗粒硅的质量参数能否获得进一步的提高,仍有待观察。

硅料的高价还能持续多久?

如前文所述,本轮硅料的涨价使得保利协鑫等硅料企业获得了超额利润,摆脱了曾经的经营困境,但是与此同时,光伏产业链下游的组件和电站等环节却早已因此叫苦不迭。

在光伏平价上网的价格约束下,硅料涨价的成本压力只能由产业链内部各环节消化,这同时也抑制了下游光伏装机量的提升,在产业链内形成负反馈效应。因此,硅料价格何时回落便成为了资本市场关注的重点焦点。

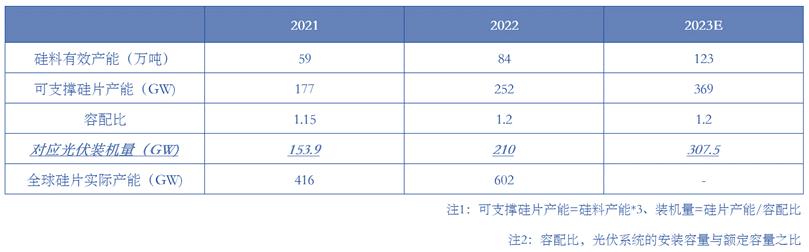

让我们来先看一组前文提到的数据,2021年我国主流硅片厂商产能超400GW,硅料有效产能59万吨,可支撑约177GW的硅片需求,而2021年全球光伏装机量恰好也在170GW左右。由于中国的电价在全球处于低水平,因此全球的硅料主要由我国提供,这意味着,2021年全球光伏行业的需求其实是被硅料产能限制了。

而根据浙商证券测算,至2022年底,全球硅料名义产能将达到123万吨,可以生产约300GW的硅片。如果考虑到产能爬坡因素,全球硅料有效产能则大约为84万吨,可支撑252GW的硅片需求,如果再考虑到1.2的容配比,2022年84万吨的硅料有效产能可以满足约210GW的光伏装机需求。由此推测,2022年全球光伏装机量同比2021年可增加约23.53%。

从硅料支撑的光伏装机量数据来看,2022年硅料的有效产能对火热的光伏市场来说仍算不上充裕,其紧缺程度直到2023年才可有效缓解,这意味着2022年硅料价格即使会有所回落,但也绝不会下降太多。

鉴于此,我们认为硅料价格可能会从2022年下半年开始逐渐回调,但全年均价仍将维持高位,而硅料企业在供给偏紧的情况下仍可继续受益。

图14:各年硅料对应光伏装机量测算 资料来源:浙商证券,36氪测算

景气度过后,硅料行业会走向哪里?

由于硅料行业目前具有与周期股相似的特性,因此市场主要的担心在于其是否也会出现景气度高点暴利,而景气度低点大幅亏损的周期“怪象”。

我们通过复盘通威股份、大全能源、新特能源三家公司历年的硅料业务毛利率情况,发现即使在531新政冲击后最困难的2019年,通威和大全等成本控制优秀的企业仍能维持20%以上的毛利率,而成本控制能力较差的新特能源毛利率也可以达到17.85%。

另外,由于产品主要面向企业端客户,大化工行业普遍具有比较强的期间费用管控能力,这也就意味着即使在低毛利率的情况下,硅料企业仍然可以保持不错的利润率,比如2019年大全能源的净利率就达到10%。

在光伏行业的高景气度下,我们认为硅料价格很难再出现531新政后的低谷。鉴于此,硅料企业再次发生亏损的概率也微乎其微。对保利协鑫而言,假如给定20%的毛利率和10%的净利率,以及20万吨的远期硅料产能预期,那么公司硅料业务仍可以实现约13.75亿元的净利润。

图15:主要硅料企业毛利率变动情况 资料来源:Wind、36氪整理

如何看待保利协鑫目前的估值?

保利协鑫业务条线众多,但由于其电站与硅片业务目前已基本被放弃,因此我们认为应该直接以硅料业务对保利协鑫进行估值与比较。

2021年,保利协鑫硅料业务实现净利润约54亿元,目前公司动态市盈率大约为12倍。从相对估值的角度来看,纯硅料业务的A股上市公司大全能源动态市盈率大约为18倍;通威股份虽同时经营硅料、饲料与电池片业务,但其2021年的利润主要来源于硅料业务,市盈率大约25倍。

如果仅从横向对比数据上看,保利协鑫的硅料产能与通威、大全不相上下,且还有颗粒硅的替代预期,但目前估值却不到另外两家公司的一半。

但考虑到保利协鑫处于港股市场,流动性与投资者必要报酬率等因素均与A股市场有所不同,因此几家公司的估值并没有办法直接做比较。

我们选取港股的另一家硅料企业新特能源的估值数据,其在港股动态市盈率约6.6倍,通过简单对比,我们认为,目前保利协鑫在港股市场的投资者心目中大致处于合理的定价区间。

但考虑到保利协鑫回A上市的预期,其在A股的估值便可参考通威股份与大全能源,如果按平均20倍的市盈率简单计算,保利协鑫回A后的估值大概率会突破千亿,成为光伏领域的下一个千亿之王。

本文源自头条号:36氪如有侵权请联系删除

一季度新能源汽车产销两旺 行业转型提速

2022年我国新能源汽车销量有望突破500万辆 资料来源:开源证券 今年以来,新能源板块遭遇短期回调。Wind数据显示,截至6日收盘,新能源汽车概念指数跌1.43%,今年来跌幅超过20%。随着比亚迪、造车新势力等车企一季度产销数据陆续出炉,机构认为,2022年新能源