新能源发展的终点是补能之争

18亿元股票“免费送”!6000亿新能源汽车巨头大动作,拟回购股份供员工持股,核心员工每人900万

点蓝字关注,不迷路~ 股权零元送,比亚迪近日披露的一则员工持股计划在市场上引发广泛争议。 4月22日晚间,比亚迪发布公告称,拟回购不超过18.5亿元、不低于18亿元比亚迪股份,用于员工持股计划。而比亚迪同步发布的员工持股计划显示,参与本员工持股计划的总

电动车的崛起,已经成了2022年中国车市最明显的标记。而要问起,最近与之相关的大热话题,无外乎是新能源车企选择在这个疫情肆虐的春天集体涨价了。从特斯拉到小鹏、哪吒这样的造车新势力,乃至上汽、吉利、比亚迪等一堆中国传统车企,无一例外。

在这波涨价浪潮下,个个所给出的原因又都集中在“受到上游原材料持续大幅上涨,导致电池采购成本增加”这一方面。这就导致了,不管其中水份有多少,电池采购成本的高低,往后就是影响动电动车价格的主要诱因。即便在供应链的紧张态势有所舒缓后,这都会是核心问题。

由此,我们回过头再看,新能源车企是追求更长的续航而疯狂加大电池容量,还是坚定不移地加强补能体系的建设,似乎就有一个更为清晰的答案。

对于前者,将续航1000公里作为亮点的奔驰VISION EQXX是近日最具特色的代表。在保留自有品牌特色的同时,还是想着从这一消费者感知度最强的角度寻求突围。

可对于后者,从蔚来、小鹏到当下的埃安,无论是加速换电站的建设,还是将普及超充技术作为发展方向,中国车企对待电动化的态度,可谓积极到可怕。

超长续航,治标不治本

毋庸置疑,自从电动化全面袭来,围绕续航焦虑的问题就从未在发展进程中消失。甚至在电池技术升级和成本可控的背景下,如何尽可能提升整车续航就成了所有人默认的发展方向。

在这其中,从早先的蔚来,到当下的埃安、合创等新能源车企,乃至以奔驰、宝马为首的海外车企,都是大电池的绝对拥趸。

去年12月18日的NIO DAY上,蔚来正式发布了新款车型蔚来ET5。虽然新车将成为蔚来车系中最便宜的一款车型,但除了推出搭载75kWh和100kWh电池组的车型以外,ET5依旧保留了可以选装150kWh电池组这一足够吸睛的产品特点。

而细化其他品牌的具体车型上,从同在去年发布的奔驰EQS和宝马ix,到今年年初上市、以CLTC续航1008km为卖点的埃安AION LX Plus等新车,采用大电池加大新车本身的续航里程,在现阶段似乎就是行业共识。

有一说一,随着国家大力发展新能源产业的决心,让整个市场呈现出一片蓝海。另一边,因三电技术的大力发展,尤其是动力电池技术快速升级,让过往的消费疑虑逐渐消亡。这必然会使得“超长续航”一词所承载的市场使命大增。

但是,从2021年下半年开始,动力电池原料成本上涨的客观因素,还是使得新能源车企对“如何取悦消费者”这一议题有了更多元和深刻的思考。

对于大部分新能源企业来说,电池采购受制于人本来就够被动了,要是“成本可控”这件事还总会留下悬念,那一切围绕“超长续航”所做的市场架构,就难说稳固。

这时,无论针对动力电池企业的涨价呼声,整车厂是否能给予充分理解,完善补能体系自然就成了必要且充分的未来规划。

而据可查数据显示,采用换电模式优化补能体系的蔚来,已于近日在全国累计建成900座换电站。至于坚定布置超充网络的小鹏,截止至今年1月17日,也达到了覆盖333个地级市和4个直辖市的布置进度,累计上线品牌超充站813座,目的地充电站达166座。

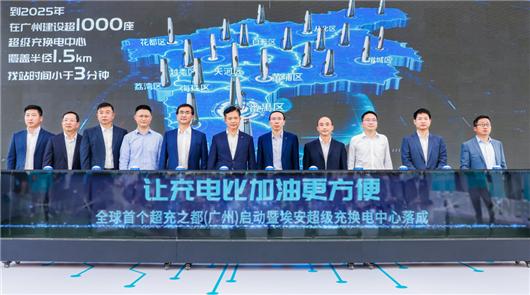

在此背景下,4月21日,出身于传统车企的新势力品牌埃安倒也紧跟步伐,将自己的充换电中心以广州为网络核心,计划2025年在广州建设超1000座此类充换电设施,实现1.5km半径覆盖的同时,向全国散开。

基金一季报五大看点:基金仓位仅小幅回落,加仓新能源,宁德时代仍是第一大重仓股

引言:2022年一季度市场大幅回调,市场风格发生明显切换,尤其是以“新半军”为代表的成长赛道跌幅居前,投资者普遍关注公募基金仓位及配置有何变动。因此,我们通过基金一季报,梳理出市场较为关注的关于基金一季报的五大看点,供投资者参考。 报告正文 1 看

或许从现有的使用情况上看,各个品牌自建的补能体系具有一定的排他性,是我们能看到的症结之一。自有超充技术一旦接入第三方充电柱上,充电效率的大幅下降,依旧会让电动车用户在日常使用中偶感不便。

然而,一个不可改变的事实是,当消费者选择电动车的最大顾虑还一直围着“里程焦虑”转,那么,这些举措下的深意仍会在于,如何尽快完成“让充电像加油一样便利”的课题。而当下执行中产生的BUG,并不能令这套生态的建立,就此停下脚步。

完善补能体系,刻不容缓

你可以认为,在国内新能源汽车市场销量高歌猛进的形势下,充电便利性与否,只是制约行业发展的因素之一。

不过,根据2021年中汽协的数据统计,40%的用户抱怨充电时间过长占比,72.5%的用户吐槽充电桩数量少。我敢说,当充电效率低、充电网络布局不合理等结构性问题尚存,用户的出行体验受到影响,必然会使得新能源行业的可持续发展受到冲击。

更何况,据国元证券测算,到2030年,充电桩增量预期将超5000万台,未来十年充电桩市场的总投资额将达到近万亿元。同时,2025年换电站将有望达到2.5万座、运营市场规模有望超2678亿元,将成为新能源汽车领域最大的蓝海。

这就预示着,顺着新能源车的消费日趋成熟,由此产生对充换电便利性解决方案的期待和巨大的市场空缺,终究会让各个车企产生新的思考方向。

若以广汽埃安为例,为了加快能源生态布局,今年3月,广汽集团和埃安共同投资49.6亿元成立广汽能源生态科技有限公司。其目的就是,想实现“光储充换”一体化,进一步推进“车-站-网”协同互动的智慧充换电服务技术及产品的开发应用。

如今,表面上,“超充之都”的发起,及埃安首个超级充换电中心的落成,标志着埃安进入探索充换商业模式和推进超充、快换技术标准制定阶段,从而为新能源行业提供能源生态解决方案。

实则却是,和那些为了自建补能体系而不计成本的新兴车企一样,广汽就是想借助埃安当下的势头,在这个大多数传统车企连电动车销量基盘都未完成的年代里,为接下来的市场缠斗构筑起一道坚实的防线。

换言之,从单纯和国家电网结成伙伴,借第三方之手商讨换电模式的未来,到如今像埃安这般围绕充换电中心构建覆盖全国的充电网络,所产生的积极作用已经很明晰了。

在此,我们并不想深究每一家企业在超充技术或是换电站迭代中取得了怎样的自我优势。因为,在高标准的快充设备、相对统一的充电协议和电池标准建立之前,所有愿意花大价钱入局的车企,总会规避掉一些现有障碍,期待用自己的方式成为行业典范。

特斯拉、蔚来和小鹏是这样,埃安等车企自然也不会例外。

过去的两年,我们听过太多关于涉及换电、快充话题的争议与疑惑,高投入能否匹配现实收益,是众多喜欢算经济账的车企所关心。可惜,当假期出行“充电一小时、排队4小时”的尴尬,伴随新能源市场体量的增长而愈发凸显,请问,又该以何种理由质疑此类补能体系的建设呢?

新能源产业发展到今天,“全民皆电”已成定局。我想,外界只需要明白,一旦新能源市场的规模能与燃油车市场平起平坐,相比无限制提升续航里程,建设与现有加油站有同样属性和功能的补能体系,就是行业发展的必然趋势。

而对于埃安这样新入局的车企来说,大力推广超充、快换技术,加快推进超充、快换补能基础设施的新基建,或将成其攥指成拳,抢占市场高速更迭的下一个风口的关键所在。

本文源自头条号:汽车公社如有侵权请联系删除

上海一季度经济稳中趋缓,新能源汽车产值增长98.2%

经历了平稳的开局后,由于3月份受突发疫情的影响,上海一季度经济运行前稳后降、稳中趋缓。 根据地区生产总值统一核算结果,一季度上海市地区生产总值10010.25亿元,按可比价格计算,比去年同期增长3.1%。分产业看,第一产业增加值16.87亿元,同比增长7.7%;